一个产品的价格决定于市场的供求关系。因此关于京沪航线实施“空中快线”运行以来的票价变化,应该从运力(供给)和客流量(需求)入手进行分析。本文作者在航空公司收益管理、市场营销部门有数年工作经验,力图从一个相对客观的角度分析目前“京沪空中快线”的票价与收益问题。

观点1

京沪航线运力增长速度低于客流量增长速度是票价水平上涨的根本因素

上表数据来源于《从统计看民航》,为京沪航线2003-2005年的指标变化。我们从表中可以看到,京沪航线的客流量同比增长率是远高于运力增长率的,客流量的增长率分别为36.0%和12.4%,而相对的运力增长率为20.7%和6.2%,其结果就是客座率的逐年上升。根据经济学的一般规律,供求关系的变化必然导致价格的变动,我们可以认为,由于需求增长量大于供给增长量,京沪航线近年来的票价水平起码是不会下降的。

而某民航业界网站《京沪快线是民航由价格向服务竞争的一步好棋》中的数据为以上观点提供了更好的佐证:

2007年京沪航线的可供座位数不升反降,减少1.0%,而旅客数量增长1.5%,随之而来的就是客座率和平均票价的大幅度攀升。特别是整体票价上升近30%,难怪引起如此大的轰动。

观点2

时刻、空域资源紧张是导致运力增长缓慢的决定性因素

自“空中快线”从2007年8月实施以来,票价和客座率的进一步上升,以及初期磨合不够产生的混乱,使得该政策饱受争议。新闻媒体一味指责此政策是价高质劣型垄断的又一恶例,而航空公司却认为此政策是避免恶性竞争,提高收益水平的举措。那么究竟应该如何看待?笔者认为,在供需关系变化的条件下,京沪航线客座率和票价上升是必然趋势,而民航总局打造的“空中快线”计划只是加速了变化而已。

其实影响京沪航线票价的决定性政策因素不是“空中快线”,而是时刻、航线经营权等方面规定。北京首都机场和上海虹桥机场的空域、时刻资源紧张状况众所周知,中国民用航空总局早在2004年就规定京、沪、穗/深大三角之间的航线原则上不再批准航空公司增加班次的申请,而是鼓励航空公司更换大机型来增加运力。然而一家航空公司扩大在该航线上的运力投入,必然导致原有市场份额变动,进而导致价格战的发生。而大型宽体客机在2小时航线上的单位成本高,如果没有合适的回报,盲目增加运力显然是不划算的。因此,各公司在京沪航线上的运力投入就更加谨慎,最终达到某种平衡状态。另外,中国民用航空总局最近为保障安全运行,对首都机场航班总量进行控制,并出台政策严格控制航空公司飞行员工作时间等政策,都对票价产生了相当大的影响,“空中快线”只是其中的政策之一而已。

综上,在时刻、空域资源紧张状况的没有根本性改变之前,京沪航线的运力会保持缓慢增长的现状。在客流量增长被抑制的情况下保持或缩减运力,提高客座率和平均票价水平来保证收益最大化,并调配出运力执行其它更有利可图的航线,正是航空公司理性行为的表现。而“空中快线”计划中有没有关于今后运力投放协调机制等内容,则是该计划有没有可持续性的关键之一。

观点3

对“空中快线”的考验不是在运输旺季而是在淡季,京沪航线的票价不可能一直居高不下

要详细说明这一点可能需要更多的背景知识。这就是航空公司的收益管理机制。收益管理其核心理念是实现航空公司运输收入最大化。收益管理是宏观与微观管理的结合,宏观管理是指最合适的运力调配到合适的航线上;微观管理是指在运力条件一定的情况下,通过舱位、价格、超售等调控手段使单班收益最大化,即所谓让最合适的人以他们能出的最高价格在特定时间内购票并最终成行。

收益管理的基础是信息,包括历史收益数据、当前市场供求信息、竞争公司运力投放、未来市场预测等等。国外航空公司的收益管理基本已经实现电脑控制,国内各公司虽然都已经引进了相关的先进软件,但实践效果并不理想。其主要原因有:1、历史数据不全导致预测偏差,中国民航在1990年代末才逐渐实现数据电子化,数据库自然也就无法和国外相比;2、竞争环境变化大导致预测偏差,国外收益管理软件的基本设计思路是“以我为主”,中国国内航线的运力变化非常大,且多家公司使用同一套订座系统,信息基本是公开的,因此如果不考虑竞争公司的价格情况而一味以软件预测肯定是要吃亏的;3、国内旅客消费习惯导致国外软件“水土不服”,由于国内机票价格水平相对于民众的收入水平较高,国内航空市场对价格更加敏感,旅客忠诚度没有国外那么高,因此美好的理论价格总被残酷的现实价格所取代。因此,国内航空公司的收益管理要比国外更加复杂,除了不断学习国外经验提高管理水平,还需要各公司之间进行面对面协调,一般承担这个职责的是各公司驻当地营业部。

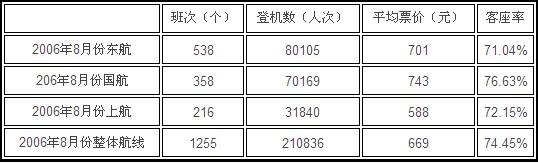

由于各公司在同一航线上的运力投入、起飞时刻、频率、中转机会、品牌等方面差异很大,因此即使在旺季各公司的收益水平也是大不相同的。《京沪快线是民航由价格向服务竞争的一步好棋》中的数据说明了这一点:

然而,航空公司绩效考核部门下达的任务指标时并不会让你找这么多借口,数字是唯一的评判标准,因此市场部收益中心、营业部工作压力是非常大的。如果某条航线长期落后于竞争公司,那么领导肯定会要求航线管理员写报告解释。这时,改变劣势最直观的方法是提高客座率,因为航班收益是相对保密的,而客座率是最显而易见的指标。例如上表中,上航在京沪航线上的竞争处于劣势(此劣势可能由频率、时刻等多方面原因造成,不一定是服务问题),那为了使自身客座率等方面不至于落后太多,那么降低票价就成为最容易见效的竞争方式。

大公司或运力投入较大的公司当然希望保持高票价,因为高票价情况下大公司具有优势,获利相对较多;但面对小公司的低价促销,自己也不得不被动跟进,损失也更大。就好比一个瘦小的人和一个强壮的人搏斗,强壮的人肯定希望用空手,但瘦小的人肯定希望用自己擅长的武器。小公司的价格战是手段而不是目的,在大家都感觉到价格战损失很大的时候,自然会坐下来谈判,找到一个各公司可以接受的方案。

方案之一就是价格协商,并有适当的补偿机制。这样的价格联盟在高端客源充足的条件下是没有问题的,正所谓旺季不谈价格也会有默契。但在客源不充足的情况下,价格联盟是无法永远持续的,因为每一方都有扩大自己利益的倾向。于是经常可以看到大家一边进行价格协商,一边八仙过海,想尽办法卖低折扣票。

价格协商的升级版本就是航线联营,所有运行该航线的公司统一价格,按运力投入比例来分摊收入。航线联营是有先例的,而且联营的确会让小航空公司在短期内获得较高收益,因为即使客座率低,其获得的收益也是固定的。但问题是长期的低客座率最终会对自身品牌、认知度产生负面影响,因此小公司往往会率先发难,联营最终也会以失败而告终。

综上,如果“空中快线”不是一成不变的硬性规定,京沪航线目前的价格水平会随着客源的变化而变化,特别是在淡季会出现下滑。如果民航管理部门进行强制性的价格管制,那么“空中快线”的确有变成价格共谋的典型例子,最终不仅会损害消费者的利益,也会损害小航空公司(或运力投入较少的公司)的利益。因此,京沪航线无论表象是“空中快线”还是“垄断联盟”,其实质还是受市场供求关系变化。

最后要说的是,虽然航空票价受市场供求关系所左右,但毕竟会有信息滞后或信息不对称的现象。航班的收益和客座率永远是没有最优只有次优解。在目前京沪航线的票价水平居高的反作用下,的确有很大部分低端客源被抑制了,这就是收益管理中的悖论,由于旅客的最高承受价位不可能严格按购票时间排序,低票价时总有可以承受高票价的旅客搭了便车,而根据时间顺序而不断提高票价的过程中,也总有旅客流失,一般认为90%的客座率至少意味着30%的客源流失。

民航业作为基础产业,盈利并不是唯一目标,促进社会运行效率的提高,让更多的人享受快捷而又便宜的服务更为重要,但目前整个民航业空域资源紧张、经营压力大的现实下,如何达到这一更高的目标,的确需要更多的智慧。

(本文仅代表作者观点,中国民用航空网保持中立。)