Ascend by Cirium全球咨询总监Rob Morris阐述疫情带来的市场机会如何推动租赁部门在航空行业资产中的份额增加。

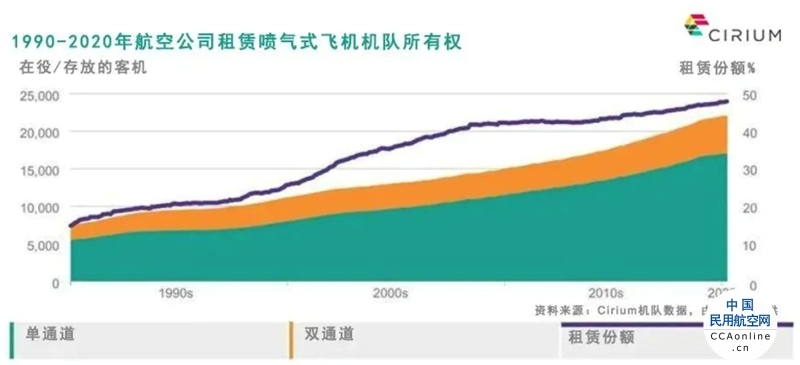

回想上一轮业务扩张周期开始时那些遥远且模糊的日子,很多评论员认为,商用飞机经营租赁,对许多航空公司来说是一种越来越普遍的飞机融资形式,特别受到新兴的低成本航空公司部门的追捧,它将不可避免地达到对全球机队50%的渗透率。

当时的喷气式飞机机队租赁的市场份额通常在40%左右,而这些观察人士简单粗暴地推断出下图所示的趋势。

Ascend by Cirium对这一预测值持反对态度,他们认为要想达到这一比例,租赁商需要购买的飞机数量过于庞大。

因此,尽管市场份额有所增长,但却不像以前那样迅速,到今年年初,随着增长周期发生转向,单通道和双通道喷气式客机的渗透率达到了47%左右。如果温和增长的势头持续,在2020年代中期左右,市场份额将达到50%。

然而,随着黑天鹅事件出现,一切都改变了。但是,对于经营租赁而言,这种变化可能创造了机会,Cirium现在的分析表明,新冠肺炎疫情这也许会导致租赁部门更早地实现50%的渗透率。

当然,在目前的情况下,预测尤其具有挑战性,但 Ascend by Cirium构建了三个潜在的交通恢复场景,也据此估计了新飞机交付和在役机队场景。

根据我们测量的交通和运力指标,预计最有可能出现的情况是,到2023年底,在役机队数量约为23,400架飞机,其中包括大约4,400架新交付飞机,以及未来十年将退役的3,000架飞机(从2020年初开始)。

随着航空公司尽力保护现金流和创造资产流动性,出售回租市场(从租赁商的角度来看是购买回租)变得越来越活跃。

Cirium机队数据显示,自2020年初以来,约150宗此类交易已达成。这些交易已推动经营租赁渗透率的小幅增长,从2020年初的47.3%增至47.5%。在这些购买回租交易中,约有51宗是刚交付的新飞机。此外,租赁商直接从自己的代工厂(OEM)未交货订单中接收了57架新飞机。

因此,总体而言,2020年到目前为止,经营租赁商已购买所有新交付商用飞机的55%。如果这一趋势持续到2023年,就意味着租赁商将获得4,400架新交付飞机中的2,420架。由于预计1,250架是直接交付的新飞机,这也意味着另外1,170架将来自于经营租赁商的购买回租。

如前所述,到2023年底,在役和存放的机队规模预计将增加到约23,400架。这一推测意味着3,000架飞机退役。

如果经营租赁商在退役飞机中所占份额与现在租赁机队中的份额成正比,那么这些新交付和退役飞机产生的影响则意味着,经营租赁商在全球机队中的整体份额到2023年底会达到约49%。

但是,由于经营租赁商还通过购买回租获得二手飞机,这一份额有可能进一步增加。

据保守估计显示,航空公司拥有的不带租单通道和双通道飞机可能多达6,700架,其中约3,100架目前的机龄不到10年。

由于航空公司寻求在短期内创造资产流动性,他们对外提供这些飞机出售回租。在2020年,已经有近100宗这类二手飞机出售回租交易,活跃在这一市场的航空公司包括北美地区的达美航空(Delta Air Lines)、联合航空(United Airlines)、西南航空(Southwest Airlines)和捷蓝航空(JetBlue);欧洲的易捷航空(EasyJet);以及亚洲的中国国际航空公司(China Airlines)和国泰航空公司(Cathay Pacific)。

虽然获得的资产大部分是单通道飞机,但也有一些双通道飞机。量化二手出售回租飞机对租赁市场份额的影响较为困难,但这很可能将在新飞机购买回租之外进一步推动份额增长。

因此,随着租赁商同时通过新飞机和二手飞机购买回租向航空公司提供融资和资产流动性,在2023-2024年的时间框架内,经营租赁很可能达到50%的机队市场份额。