“哪里有机遇,公务机就会飞向哪里!”国际公务航空委员会(IBAC)总干事库尔特•爱德华兹此前在接受IFLY记者采访时表示,“随着亚洲各地对公务机热度的持续升温,不断加速的公务机交付率,正使得亚洲成为全球公务航空发展最快的地区。”

据相关数据统计,过去5年,亚洲地区的公务机总数每年增长12%,其中大型、远程公务机超过全球公务机总销售量的70%。亚洲,作为新兴公务机市场,正成为推动全球公务航空市场发展的重要引擎。

那么,被各方看好的亚太区市场究竟发展到了怎样的规模?中国又为亚太区市场做了多大贡献?总部位于香港的亚翔航空有限公司在不久前发布了一份《2014年度亚太地区公务机机队报告》,那我们就利用该报告中的数据,对亚洲公务机市场来一次全面透析。

1、亚洲有多少架公务机?

据该报告数据统计,截至2014年底,以亚太地区为基地的公务机同上一年相比,机队总数由647架增加至744架,增长率为15%。

在所覆盖的18个国家及地区之中,新加坡、中国大陆、香港及印度尼西亚分别以22%、16%、16%和15%的增长率超过亚太地区平均增长水平。

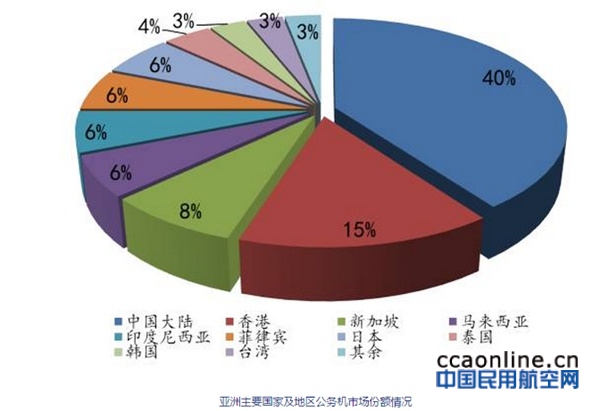

其中,大中华地区公务机机队总数达到439架,占全亚太地区总数的59%,占据了亚太地区公务机市场的龙头位置。

但从机队规模的增长率看,中国在经历前几年的快速增长后,增速开始放缓;相比之下,以新加坡、印尼、泰国和马来西亚等为代表的东南亚国家的市场增速则开始加快,部分国家的增长率已经与中国齐平甚至超过中国。

2、谁家的飞机最受欢迎?

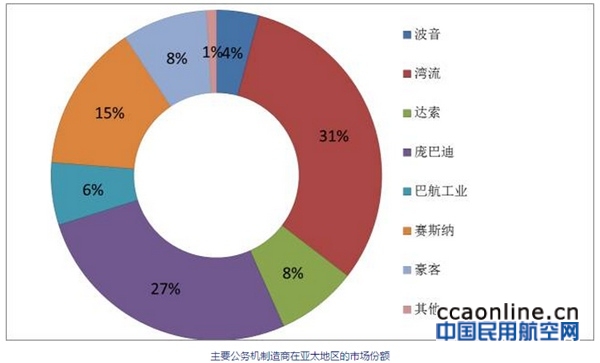

从制造商的角度来看亚洲的公务机机队,湾流和庞巴迪分别以30%和26%的市场份额继续主导亚太地区公务机市场,紧随其后的是赛斯纳机队占14%,达索和豪客则各占8%的份额。

在2014年,波音在亚太地区机队的净增长达到30.4%,达索的增长为29.5%,巴航工业和湾流分别有29.4%和20%的增长。

具体到国家,在中国市场,湾流和庞巴迪的机队数量占机队总量的比例都超过了30%,赛斯纳、达索和巴航工业的市场份额则比较接近,占比约为10%。

新加坡和马来西亚是亚太地区除中国外最大的公务机市场,庞巴迪在这两个市场中均占主导地位,机型也比较平均。印度尼西亚则是巴航工业在除中国地区以外最成功的市场。而菲律宾的市场分布则多数为赛斯纳和豪客的中型机轻型飞机。泰国市场的机队分布则相对极端,其一般属于湾流的远程机,另一半则属于赛斯纳及豪客的轻型飞机。

日本是赛斯纳在除中国地区以外最大的市场,同时也拥有亚太地区最大的湾流G650机队;韩国则是另一个被赛斯纳飞机主导的市场,亚太地区超过65%的赛斯纳机队位于北亚市场,同时韩国还拥有亚太地区最集中的波音BBJ机队。

而从所有品牌公务机在2014年的增量看,在亚太地区最受欢迎的四款公务机分别是湾流G550、湾流G450、庞巴迪环球6000以及达索猎鹰7X,年度新交付量分别为10架、9架、10架和8架。

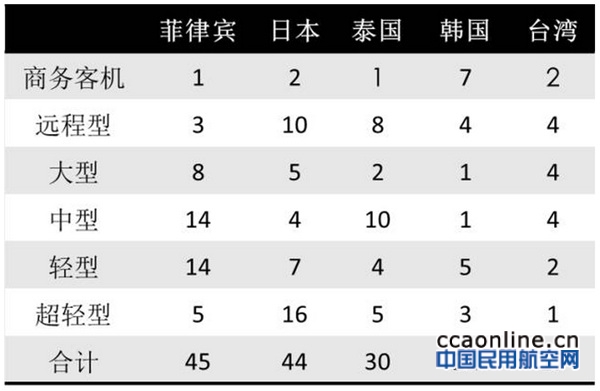

3、飞机尺寸有啥偏好?

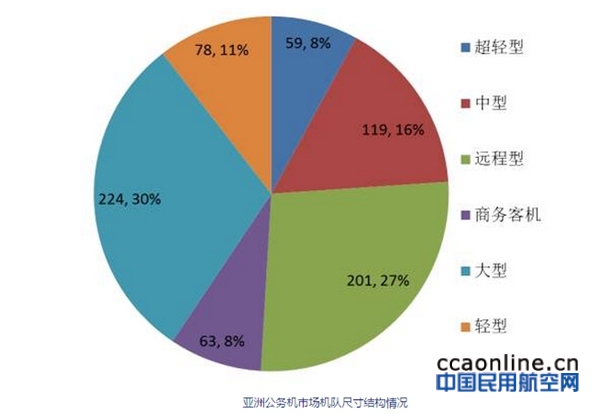

在亚太地区所有744架公务机当中,远程型和大型公务机的数量分别达到201架和224架次,占比分别是27%和30%,两者之和接近60%;相比之下,轻型和超轻型公务机的数量分别为78架和59架,占比为11%和8%。

亚洲主要国家及地区公务机机队尺寸结构

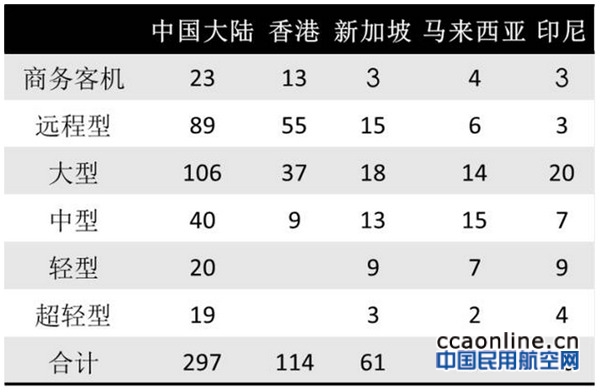

以远程大型机为主的机队结构特征在中国大陆、香港及新加坡市场表现的较为明显。以中国大陆市场为例,大型和远程公务机的数量分别达到106架和89架,两者相加(195架)占机队总量的比例高达66%;这一比例在香港和新加坡市场分别为80%和54%。

而泰国、马来西亚和印度尼西亚的机队还包含了比例不低的中型飞机,以马来西亚和泰国为例,两个市场中的中型公务机数量分别为15架和10架,分别占该国公务机机队总量的31%和33%;而在菲律宾,市场则更加青睐中型和轻型飞机,该市场中轻型公务机的总量达到33架,占机队总量的比例高达73,呈现出与亚洲整体机队机构相反的特点。

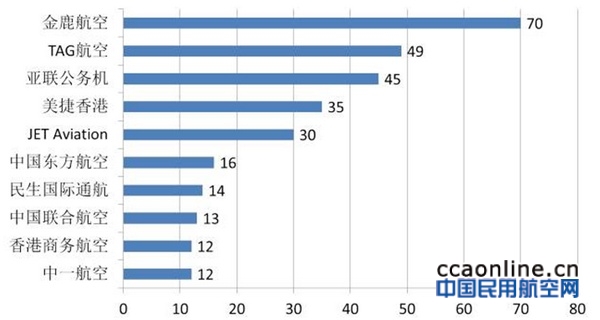

4、运营商运力哪家强?

据该报告统计,排名前20的大型运营商管理着亚太地区超过50%的公务机机队,而其中有16家运营商以中国大陆及香港为基地。中国最大的公务机运营商——金鹿,也以70架的运力规模成为亚太区市场机队规最大的公务机运营商。金鹿航空、TAG航空、亚联公务机、美捷香港商用飞机和Jet

Aviation保持着亚太地区前五名运营商的位置,其余一些较大的运营商紧随其后,使得大中华地区占据了亚太地区前20名运营商中的16席位置。

从亚洲排名前十的运营商的公务机机队规模可以看出,亚洲机队规模较大的运营商数量还不多,绝大多数运营商的运力低于20架,其中很多公司的机队规模都为个位数。(信息来源:今日民航IFLY)数据来源:亚翔航空《2014年度亚太地区公务机机队报告》