一、2016年度行业发展综述

1.全行业宏观概况——景气指数[1]显示民航市场整体运转良好,国内市场呈稳步上升态势;国际市场保持高速增长,量价差距逐渐稳定;港澳台市场在复苏之路上缓慢前行。

- 2016年民航全市场景气指数稳步齐升:国内航线123,国际航线145,港澳台航线113。

- 国内航线景气指数同比增幅5%,市场稳步上升。

- 国际航线保持高速,较2015年同比增长12%,暑运峰值周景气指数达历史最高点172。

- 港澳台航线市场“冰封期”内缓慢前进,景气指数113,同比增长1个百分点,上升动力不足,仍维持在原地踏步水平。

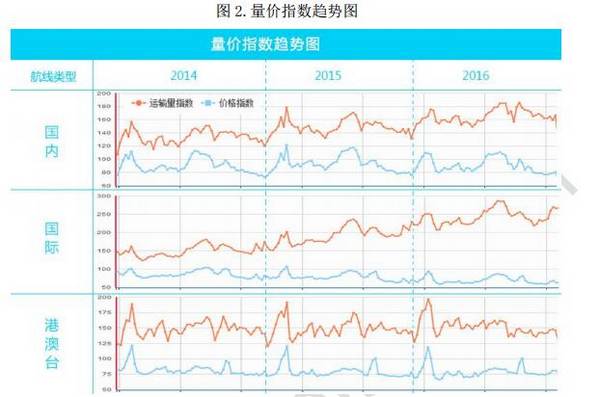

- 2016年民航市场运输量指数[2]整体持续稳步上升,价格指数[3]在国际航线市场出持续下滑,但降幅逐渐放缓。

- 国内航线运输量指数165,同比增幅11%;价格有所回落,小幅下降3个百分点。

- 国际航线量价指数喇叭口形态走势逐步趋于稳定,运输量指数242,同比增幅27%,增速较上一年放缓;价格指数70同比下降13%。

- 港澳台航线运输量指数152,正向稳步小幅增长;价格指数微降1%,市场在复苏之路上缓慢前行。

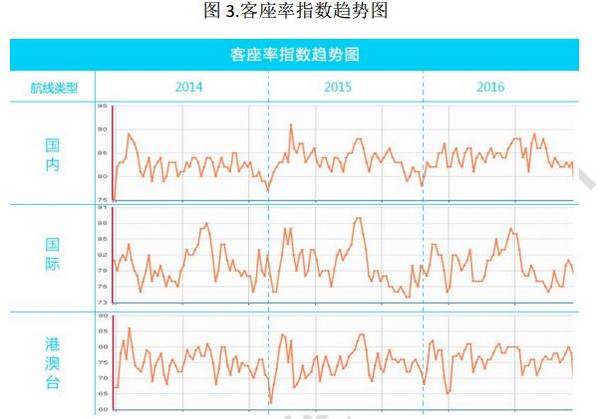

- 2016年市场客座率[4]水平表现较为稳定,市场投放策略相对利好。

- 国内和国际航线虽市场增速差异较大,但客座率指数与2015年度水平持平,国内航线客座率指数84%,国际航线客座率指数80%,产投比相对稳定。

- 港澳台航线客座率水平较去年全年均值再增长1个百分点,达到76%。

2.2016年民航旅客规模及特征

国内市场:

- 参见图4,2016年国内旅客规模[5]持续攀升达1亿1571万,同比增速10%,较前两年(12%)略有放缓,平均飞行距离保持递增趋势,达到1241公里。

- 国内航线人均重复购买率[6]3.33,在五连降后首次回升。

- 全年新增旅客4192万人,新增旅客在经历了2015年的井喷式爆发后也出现了五年来首次下降,随着民航市场平民化的发展,新增旅客规模将开始逐步缩小。

- 如图5所示,2016年国内航线各飞行频段的旅客规模均较上年有所增长,其中年飞行7-12次旅客规模同比增长速度最快,增幅达12.6%。(图5中重复购买率分布百分比数据为占比。)

- 国内航线提前预订天数[7]在经历了2015年的短期预订比例缩减后,在2016年提前1-3天预订的旅客比例再次出现回升,而提前1周至1个月预订的旅客比例均有下降。

- 团队比例自2012年连续四年下降,2016年不足国内市场份额的7%,而以散客为主的国内市场有近55%的散客为单独出行,仅有11%的散客同行人数在4人及以上。

- 新增旅客中1/4为23岁以下青少年旅客,占比明显高于该年龄段在全市场比例,越来越多的90后、00后开始加入民航旅客大军。

- 在新增旅客客源地分布中北京、上海依然是新生力量的主要来源,但从新增旅客比例来看二三线城市明显高于一线城市,兰州的新增旅客占比高达26%。

国际市场

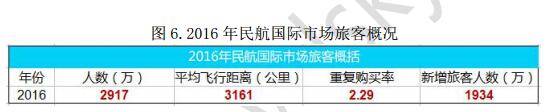

- 如图6所示,2016年民航国际市场旅客规模2917万人,同比增幅18.6%低于此前两年(19%、21.7%)。平均飞行距离3161公里,平均航程保持增长。

- 国际航线的旅客平均重复购买率2.29,实现五年连增;新增旅客1934万人,同比增幅12.7%,较去年增速放缓了8个百分点,与国内市场相似也出现了新增旅客增长瓶颈。

- 新增旅客增速低于整体市场规模增速,比重下降也从旅客结构上反应出随着民航市场规模的扩张,具有重复出境需求的旅客逐年增多,部分旅客已形成年度出境游的习惯。

- 如图7所示,2016年国际市场中仅有年飞行1-2次的旅客规模增速低于市场平均水平(18.6%),其余频次段旅客规模增幅均超过20%。

- 国际市场的提前预订周期较上一年有所延长,仅1/4的旅客在1周内预订。

- 团队比例下滑较国内市场更为明显,占比不足3成。

- 上海依旧是目前最大的国际旅客客源地,但从旅客平均年飞行次数来看,北京客源要优于上海和广州客源水平。

- 2016年新增旅客的目的偏好依然以亚洲区域为主,东南亚比例持续上升至35.6%,与之形成鲜明对比的是港澳台市场的直线下滑。

二、2016年行业热点透视

国际市场热度渐退:国际市场整体增速放缓,重点市场增势出现分化,一梯队传统热点市场后力不足增速下滑较快;二三梯队市场开始扩展,为国际市场注入差异化、多样化新活力。

- 参见图8,近五年来国内航线市场呈现平稳的线性增长,增速保持在10%左右;港澳台航线近两年市场惨淡几乎无增长。

- 国际航线的平均增幅则在2015年冲至29%。2016年火热,1月同比增幅达到39%,但后力不足,全年平均月度增幅放缓至22%,较前一年下降了7个百分点,增速放缓。

根据各国际航线2016年市场份额、往返旅客规模我们将TOP20的国家对划分为3个梯队,划分方法见图9,将剩余的6%国际航线国家对统一规划到第四梯队。国际航线中TOP20的国家对市场份额占据了整体国际市场的94%。

- 同比趋势图也可以看出2012、2013年四个梯队的同比增速基本一致,第一梯队在2014年3季度至2015年3季度间增速陡然提升,明显高于其他梯队,与其他三个梯队明显出现喇叭口发展趋势,市场份额差距也越拉越大,2016年增速放缓状态该市场差距开始缩小。

- 第二、三梯队平稳增长,自2015起第二、三梯队市场增速开始加速上升,到2016年的平均同比增速已达30%,远超第一梯队的17%平均同比增速。

- 第四梯队其他小规模国际航线市场对整体国际市场影响不大,从近年来的趋势看出现大幅度震荡的概率很小。

“提直降代”何去何从:

“提直降代”是航空公司销售模式转型发展的目标,也是国资委大力倡导的发展方向。机票销售市场回归于航空公司直销与代理分销角逐局面。航空公司为提升直销比例要求一方面提升网络技术、拓展服务范围以提升传统的B2C渠道竞争力,同时也推出了APP、网络平台旗舰店、微信等多样化直销渠道。从2016年7月起开始实施机票定额代理费制度,力求抑制代理人高额利润,然而成效并不理想。B2B渠道市场份额下跌明显,与此同时,B2C渠道仅有小幅份额上升,而代理人分销的另一重要渠道BSP市场份额激增。

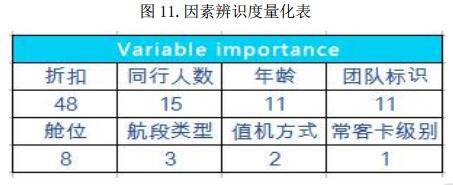

那么究竟通过何种途径才能真正有效的达到“提直降代”的效果呢?根据2016年的销售样本数据我们将旅客性别、年龄、提前预订天数、航段类型、常客卡等级、折扣、飞行里程等更多因素引入对旅客的渠道选择进行分析,寻找其中与渠道辨识度较高的因素,并采用机器学习算法进行了量化处理。

- 参见图11,发现折扣、同行旅客人数、年龄、团散标识四大因素依次为选择直销或分销渠道辨识度最高的主要因素,将各因素对于渠道选择的辨识度量化为一个总量为100的数值,上述四大因素则已达到辨识度的85%。

- 折扣因素对于直销分销辨识度最大,量化辨识值接近50。显然折扣因素是航空公司撬动销售市场的有力杠杆,作为直接承运人的卖方,价格策略的投放是最快速最直接提升市场份额的方法。

- 价格因素影响下实现的“提直降代”仅能成为一种短时策略,紧随折扣之后的三个影响渠道选择的主要因素才是航空公司长远发展应着力的方向。

- 直销渠道中多人同行旅客人数及团队旅客比例方面表现目前都深受其自身产品单一性局限,竞争力低于分销渠道。

- 年龄因素则是四大主要影响因素中仅有买方自有属性,随着移动互联网的不断提升,渠道多样化会使这一因素对于旅客渠道选择产生更显著的影响。

- 航空公司真正意义上的提升直销能力的长久之策还应放在以技术提升、服务拓展及多样化打包产品结合的全方位旅客服务。

国际、国内市场团队比例齐下降:

- 国内市场旅客规模连年扩大,旅游需求逐年递增,然而团队比例却出现连续4年下降的现象,如图12所示,与2012年相比国内市场的团队份额下降了近4个百分点。

- 近两年的出境游火热使得2014、2015年的国际市场团队比例有所上升,达到市场的1/3左右。

- 2016年出境市场依然火热,但原本应该保持上升趋势的国际市场团队比例出现明显回落,近4年来首次跌至不足3成,下降了3.5个百分点。

- 旅客的出行特别是旅游需求尚未缩减的情况下,原本存在价格优势的民航团队市场在2016年国内、国际市场遭遇双重打击值得航司与旅行机构思考,丰富产品种类、优化产品质量才能更好的服务于旅客需求,真正获取到旅客增长带来的人口红利。

三、2017年市场展望与预测

1.市场趋势预测

- 预计2017年整体民航市场景气指数稳步上升,量价指数喇叭口形态趋于稳定。

- 2017年人类大迁徙“春运”将如期而至,市场将迎来年初第一批波峰值,此后回落进入淡季,但今年处于淡季的民航市场表现将会优于前几年同期水平;6月后市场表现扶摇直上,今年暑运或将再创新佳绩。

- 国际航线运输量指数仍有较大上升空间,价格指数下跌速度放缓,市场在经历了两年的爆发式增长后将逐渐进入较为稳定的新增长阶段。

指数预测:

- 2017年国际市场依旧是民航业那颗耀眼的星,市场呈持续上升趋势,景气指数将会迎来新的巅峰,暑运期间较去年同期增幅有望超过14%。

- 2017年国内航线依旧表现稳步整体上升趋势,春运过后景气指数虽有回落,但低谷期较前几年同期相比仍处于120高位,最低点较去年同期有8个百分点提升,暑运开始将再现新峰值。

- 港澳台航线在2017年表现较去年同期相比较为稳定,最大峰值预测为136,虽不及前几年同期峰值水平,但波谷期表现优于前几年同期。

- 预计2017年前7个月全市场运输量指数将持续高位前进,国内及港澳台航线运输量指数将保持155以上,国际航线运输量指数将发力上扬突破300大关,再创历史新高。

- 2017年前7个月三类航线价格指数将持续下降,国际航线价格指数降速放缓,指数预测值将徘徊在60左右;国内航线价格指数变动范围较大,平均预测值为88;港澳台航线春运过后价格指数降幅略大,预计将维持在76以下。

- 2017年值得关注的是量升价降的港澳台市场能否走出长期以来的低迷状态,逐渐复苏。

2.2017年热点展望

春运[8]前瞻:春运市场国内需求开始爆发;除夕前两天将达到出行顶峰,周末出现大规模集中出行潮;国际市场延续大环境变动趋势,同比增幅严重缩水。

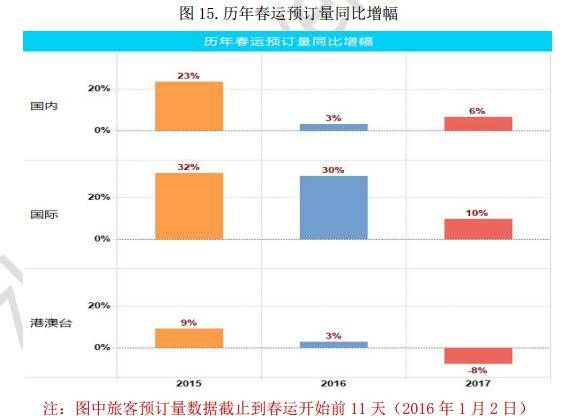

- 如图15所示,国内航线市场需求爆发,截止春运开始前11天,同比去年预订增长6%。逐渐摆脱火车票预售时间调整带来的影响。

- 目前来看,国际航线2017年春运预订量增速仅10%,仅为前两年同期的1/3。这与2016年四季度以来的国际市场下滑态势相映照。“出境过大年”的热潮将在2017年春运出现“退热”。

- 港澳台航线自旅游市场受创以来一直未有显著恢复迹象,2017年春运市场也仅在维稳保平的水平线上挣扎。

- 如图16所示:由目前的预订数据看在春运40天中国内航线除夕两天达到峰值,此外节前两天及春节假期最后一天初六均出现大规模集中出行。

- 除了根据假期出现往返程客流高峰外,节前两个周末及元宵节周末分摊了部分出行潮。

- 当前春节假期后的民航市场预订需求有较大幅度断崖式下滑,尤以国内航线最为明显。以往年春运市场走势经验来看,春运后期需求尚处于蛰伏状态,后续将陆续爆发。

国际市场展望:国内宏观经济处于转型期,增长动力不足,居民消费动力不足。美国大选后人民币汇率一降再降,出境游成本增加在一定程度上影响了国人出境游热情。

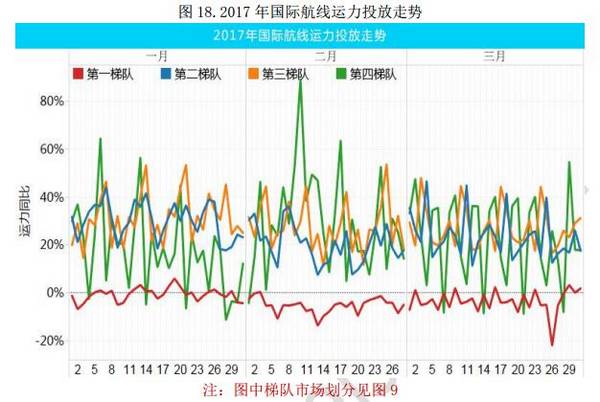

2017开年航司收缩国际航线市场投放;市场预订量增速持续放缓;国际航线各梯队运力投放“不尽人意”。

- 由图17所示:2016年至2017年第一季度出入境市场的运力同比增幅呈现“三级跳水”走势,各航司逐步收缩国际航线的市场投放,起降班次、运力同步走低。

- 2017年一季度各月平均运力投放同比增幅在10%左右,较前三年第一季度增幅走势来看,已经低到了谷底。

- 尽管2017年中国的传统节日“春节”是在1月开始,但也未能使得运力同比增幅突破12%。

- 国际形势变动,外交关系的变化以及泰王逝世,泰国进入长达1年的国丧期联合作用下,昔日“霸主”第一梯队未来三个月运力投放惊现负增长,平均同比降幅为3%,而2016年同期平均增幅高达45%。

- 第二梯队未来三个月运力投放平均同比增幅为25%,较2016年同期增速降低10个百分点;中远程航线为中国-美国、中国-澳大利亚运力投放增速明显降低。

- 第三梯队未来三个月运力投放平均同比增幅为29%,较2016年同期增速降低8个百分点:欧洲区域局势震荡,整个欧洲都笼罩在恐怖袭击威胁的阴影下,难民危机也使得欧洲国家治安堪忧,部分往返欧洲国家的航线运力投放增速明显降低甚至呈负增长;相比之下中国-越南、中国-加拿大、中国-马来西亚三条航线的运力同比增幅均超50%。

- 近年来,随着出行目的地的多元分散化逐渐显现,第四梯队的运力投放也在逐年小幅上涨,2017年第一季度运力同比增幅为23%,超出2016年同期近13个百分点。

枢纽建设:随着12月底沪昆高铁的全线贯通,高铁完成了“四横四纵”的里程碑建设,网络状运输将显现成效。而民航发展“十三五”规划中也对2017年提出了“提升行业资源配置效率”的明确发展目标。

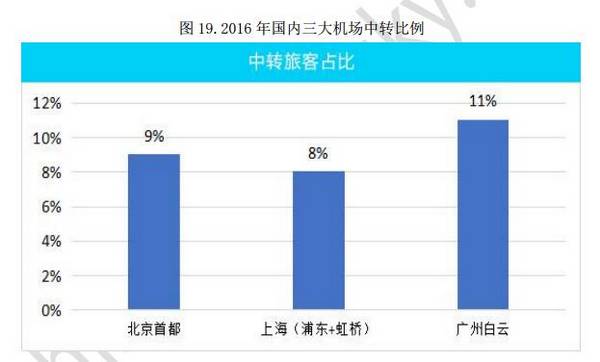

目前我国民航运输市场的枢纽能力与国际大型枢纽机场相比中转水平还相差甚远。如图19所示,2016年国内三大枢纽机场中转旅客占比均不足10%,而国际中转枢纽水平较高的亚特兰大机场、匹兹堡机场、休斯顿机场等中转量占比都超60%。

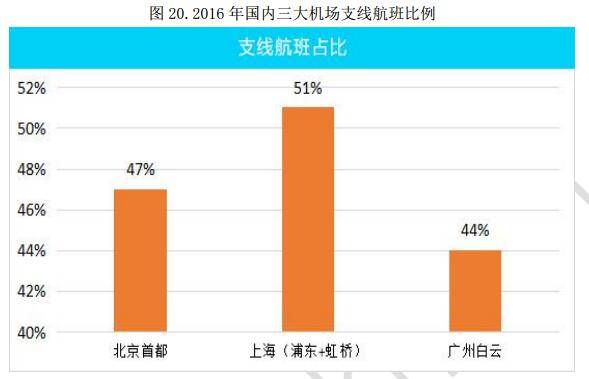

- 由图20所示,目前国内三大机场起降支线航班占比偏高,国内非省会城市与北上广互飞的支线航班占据三大机场航班量的半数左右,成为大型枢纽机场向中转枢纽机场方向发展的制约因素。

- 除疏散支线航班释放更多航班时刻供给网络枢纽航线外,京津冀、珠三角等空铁联运建设也是舒缓三大机场时刻压力的重要手段。

- 此外,机场自身也存在严重的时刻及停机坪等资源配置问题,导致具有高需求量的旅客中转OD从客观条件既无法实现,这也就需要航空公司与机场通力合作,优化航线、航班时刻规划配置,最大化提高机场及民航市场效益。

注释:

[注1]景气指数:是一种综合性指标,综合考虑市场运输量规模、价格水平和行业投入产出比计算得到,以2011年100点作为基准。

[注2]运输量指数:反应行业市场规模变化,以客公里指标为基础的计算指标,以2011年100点作为基准。

[注3]价格指数:反应旅客支付价格变化,以客公里收益为基础的计算指标,以2011年100点作为基准。

[注4]客座率:反应行业的投入产出比指标,客座率=客公里/座公里

[注5]旅客规模:按旅客个体计算,通过证件唯一识别和确定民航旅客,多次乘坐飞机的旅客记为1个个体。

[注6]重复购买率:每个旅客购买机票的平均次数。

[注7]提前预订天数:旅客起飞日期与旅客PNR创建日期之差。

[注8]春运:2017年1月13日-2017年2月21日,为期40天。

(来源:航指数)