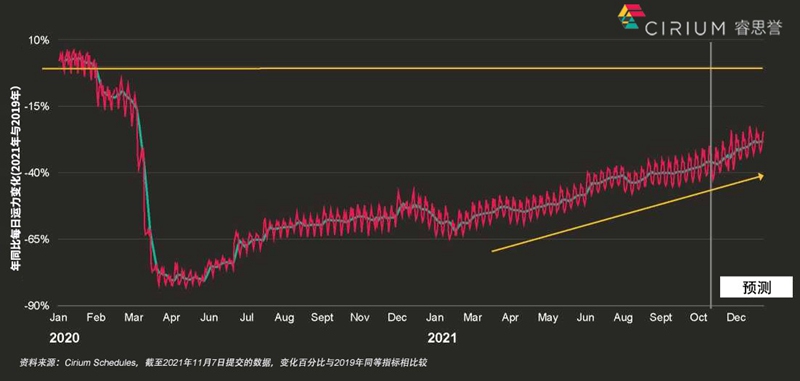

向上向前:2021年底,全球运力仅比2019年下降30%

2021年,全球的航空交通和运力一直在稳步改善,大多数市场都在朝着正确的方向发展。Cirium了解到,国内市场首先出现复苏。某些国内市场(包括俄罗斯和中国)现在已经实现增长,美国和巴西也紧随其后。在疫苗接种率超过70%和取消国内旅行限制的情况下,复苏进展更快。

但是,长途市场却又是另一番景象。Cirium认为,长途市场可能在2022年下半年出现复苏。到2022年底,交通量与疫情之前相比可能仅下降15%,运力情况甚至更好。

地区差异非常突出

中国在全球复苏过程中一马当先,但Cirium看到它在2021年某些省市爆发新一波疫情的时期,也有一些低谷。当政府限制或建议禁止旅行时,航空公司的反应是调整运力。美国航空市场在2021年已经稳步增长,到2021年底,美国和欧洲已经达到了相似的水平,南美也紧随其后。亚洲内部的航班则遭受重创。这一地区以国际旅行为主,而各个国家对于重新开放边境采取了非常谨慎的态度。

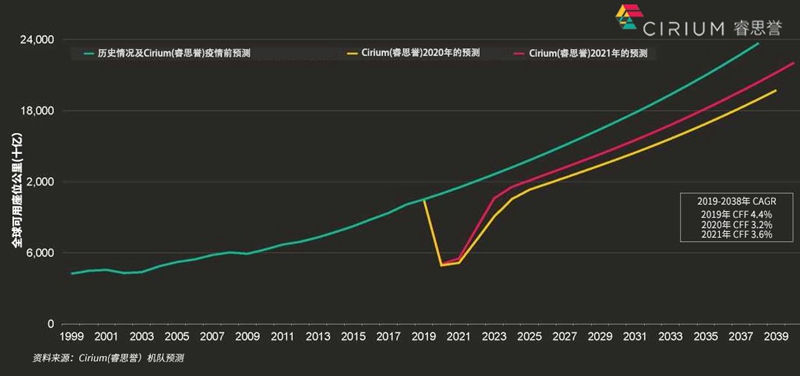

到2022年底恢复到2015年的运力

疫情让15年的客运量增长消失殆尽。交通受到的打击更严重,回落到1999年的水平。2021年,Cirium已经看到了复苏的开始,最新的前景预测比2020年的预测情况更为乐观:2022年将经历前所未有的47%的运力增长,并恢复到2015年左右的水平。但是,Cirium的长期预测是,世界仍将失去三到四年的增长,未来的影响将持续到2038年。

跨大西洋航班的反弹出现了吗

跨大西洋旅游可能要到2023年才会恢复到2019年的水平,而且票价可能会上涨,从长期来看,可能会由于可持续性倡议而面临上行压力。

回顾一下2021年夏季,与2019年的单程经济舱票价相比,8月份纽约到伦敦的旅游票价大幅上升。经济舱票价从300美元上涨到396美元,上涨了约32%。相比之下,商务舱票价下降了10%,2021年8月的票价为1,441美元至1,598美元。11月初美国重新开放时,英国的航空公司急于增加运力。

Cirium看到2021年11月和12月的数据才发现,现实情况总是存在滞后性,Cirium很难预测跨大西洋走廊何时回归。客座率是50%还是90%?

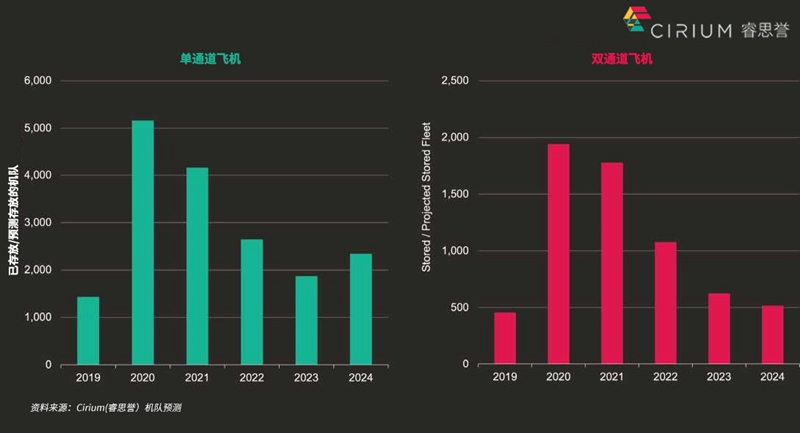

机队冗余将在2022年和2023年被快速吸收

在疫情之前,停放飞机通常为2,000架左右。现在,停放的飞机达到约5,000架。也就是说,现在停放的飞机数量比疫情前多了3,000余架,但目前的趋势非常积极,Cirium认为这将持续到2022年。事实上,到2022年底,大部分单通道冗余机队将恢复服务,到2023年,双通道机队也将紧随其后。

2021年1月,全球单通道飞机平均每天飞行时间约为6.6小时,远低于2019年。双通道平均每天10.2小时。到11月,利用率分别增加到7.7小时和11.4小时。

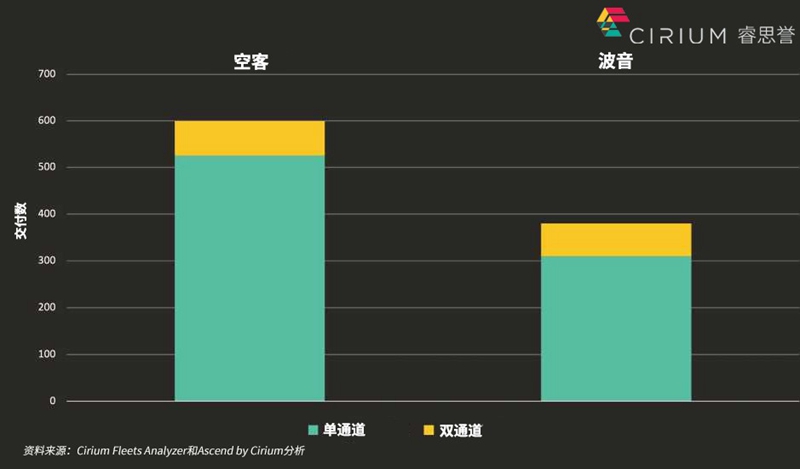

空客在2021年仍在继续交付新飞机,波音则稍弱

2021年的飞机交付受到了多种因素的阻碍。最初是由于航空公司在持续封锁期间对接收新飞机缺乏兴趣,但最近出现了供应链问题,而且由于生产质量问题,波音787被强制暂停交付。

空客仍在努力实现2021年交付约600架飞机的目标,其中近90%将来自其单通道航线。波音公司的前景远不那么确定,787客机暂停交付,未交付飞机库存持续庞大(其中包括约320架波音737 MAX),一切都还看不到尽头。

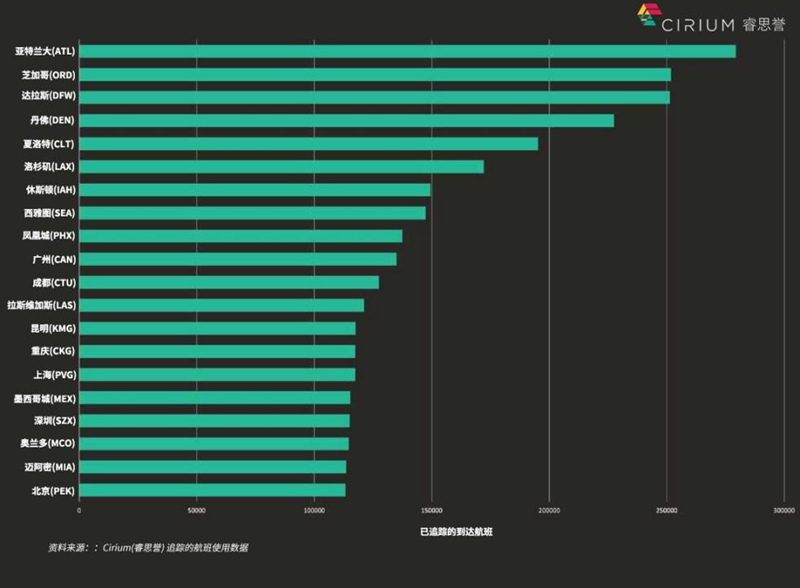

2021年最繁忙的20个机场

根据2021年1月1日至10月31日追踪的航班情况,亚特兰大成为最繁忙的机场。

2021年最繁忙的20条航线