新冠疫情促使日本最大的两家航空公司进行了重大战略评估,其中一个最重要的结果是对廉价航空的关注有所增加,这包括廉价航司开始建立或扩大宽体机业务以服务国际市场。全日空和日本航空都在通过提前淘汰宽体机来削减主力机队,相比之下他们的廉价航空业务正在增加。这反映了航空公司已预见了未来旅客需求的变化,商务出行将在很长的时间内保持疲软,休闲旅行和家庭旅行随着边境限制的放宽将很快反弹。

全日空已经透露了一项使用波音787机型建立中长途航线的廉航分公司计划,该项计划预计在2022年4月1日开始实施。同时,日本航空表示将扩大其廉航的波音787机队,旗下Zipair Tokyo航空公司也将于2020年10月开始运营客运业务。

近些年来,亚太地区的廉航在其宽体机中布局头等舱、商务舱,部分传统航空公司开始销售非捆绑产品,这使得全方位服务和廉价宽体机航司之间的界线变得有些模糊。

两大日本航空集团都已经有了基于窄体机的短程廉航公司。全日空有乐桃航空,日航有与澳航集团的合资捷星航空,这些公司也将在母航空公司的计划中占据更加突出的位置。

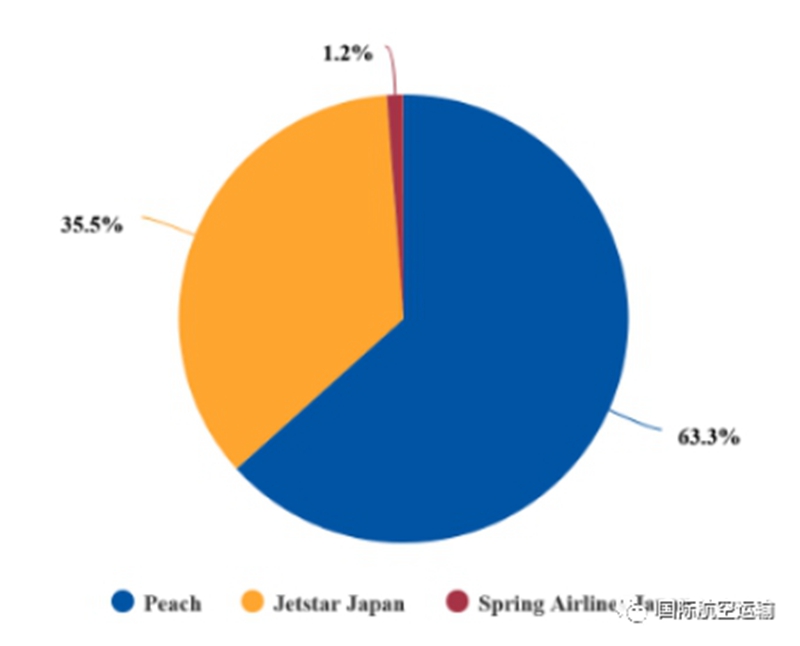

图1显示了目前廉价航空在日本国内市场的份额,在2020年10月日本亚航关闭后,这个行业少了一个竞争对手,乐桃航空在与全日空子公司香草航空合并后成为了主要的竞争者。

图1日本廉航在2020年11月16日这一周的国内市场份额(按每周座位数衡量)

数据来源:CAPA、OAG

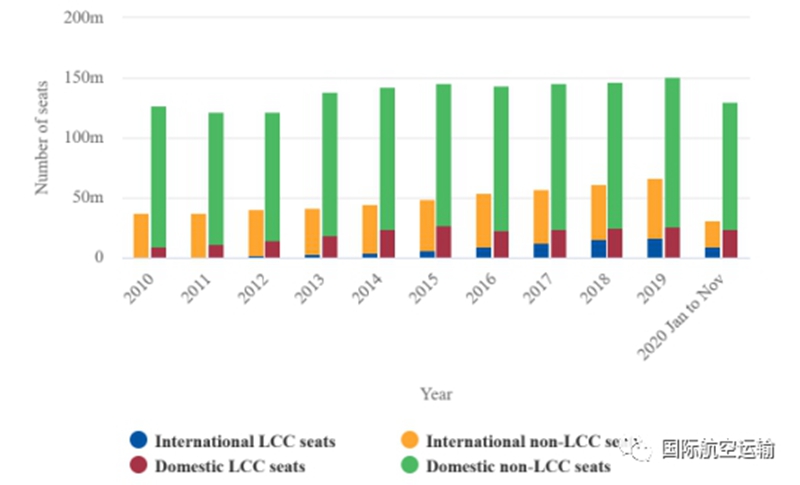

图2显示了过去十年里日本国内和国际市场上廉航和非廉航座位数的比例。廉航座位数在国际市场上的比例每年都在稳步攀升,从2012年的4.8%上升到2019年的26.1%。这其中包括日本和非日本航空公司。

图2 日本市场的年度国内/国际座位数和廉航/非廉航比率

数据来源:CAPA、OAG

亚太地区的其他主要航空公司集团已经推出了宽体机廉航业务,包括大韩航空及其真航空子公司、宿务太平洋航空、新航集团及其酷航子公司以及澳航与捷星航空。日本航空公司与这些航空公司的一个主要区别是他们将窄体机和宽体机廉航业务合并在同一家航司,而日本航空公司则分别建立了两个航司。

全日空母公司还没有透露新子公司将有多少架飞机,也没有确认它们将在哪个机场运营。然而,航空公司高管确实表示,他们正在考虑将787-8作为主力机型。该航空公司的名称也尚未公布,其将使用全日空现有子公司(主要是包机业务)的航空运营商证书。该廉航将飞往东南亚和大洋洲,其商业模式位于乐桃航空和全日空之间。

日航的廉航子公司Zipair原定于2020年5月开始首航,但由于新冠疫情被迫推迟了计划。但是,Zipair在2020年6月首次推出了纯货运航班,首个客运航班——东京成田机场和首尔之间的航班于2020年10月16日起飞。该航空公司随后在2020年10月28日开通了从曼谷到东京的航线。Zipair计划在2020年12月19日推出东京-檀香山航线,这条航线由于新冠疫情原因从4月推迟至12月,

日本的两大航空集团都通过宽体机廉航在后新冠疫情时代给自己增加最大的灵活性。正如其他亚太航空集团所证明的,这有助于挖掘更广泛的旅客需求,让航空公司为不同的航线选择最佳运营模式。

然而,这种策略的风险在于多种模式的出现会使得业务变得重叠,这对于日本的航空公司来说尤其如此,他们的集团中都有三种类型航空公司,涵盖全程服务、短途廉航和长途廉航部分,这就需要母公司仔细规划,以避免影响同一集团中其他航空公司的市场。例如,新加坡航空公司最近将其之前独立的长途和短途廉航业务合并到一个品牌进行管理。

日本的航空市场一直与众不同,最近几年一直主要依赖出境旅游。随着日本定向旅游流的变化和入境旅游的激增,发展战略可能需要以更符合其他国际模式的方式进行调整。与此同时,日航和全日空显然已经决定,这种多元化的模式将为他们在最终的国际需求复苏竞争中提供最好的支撑。(来源:国际航空运输)