最近,“京沪高铁”即将正式运营的新闻占据了各媒体显要位置。民航和高铁的PK被各方在不同角度上解读。其中某民航业界网站刊发的王志刚的《“京沪高铁”或将推动民航业开创发展新境界》一文给了笔者很大启发,或许民航人现在不应该只是去纠结如何应对高铁的挑战、坚守住自己的市场份额,而是到了需要探讨高铁的成功经验如何谋求自身改善的转折点了。

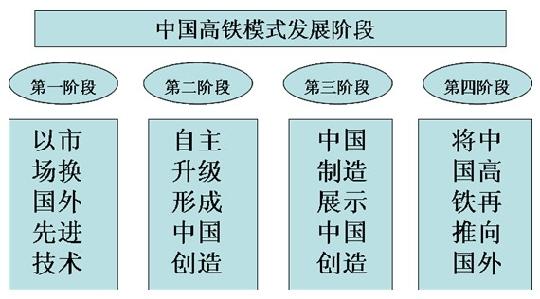

经济建设的高铁模式是在全球经济危机背景下我国经济战略转型的必然选择。它是我国实践“施夷长技以制夷”的成功案例之一,并且走出了一条有中国特色的高铁模式(如图),这一模式的形成大体分为以下4个阶段:

1、以市场换国外先进技术

2004年中国计划引进第一批时速250公里的动车组,时任铁道部长的刘志军把全国铁路装备制造商召集到北京,并告诉他们这次引进谈判由铁道部全权负责,这样铁道部成为中国铁路建设市场的唯一“甲方”,它手里将掌握全世界近一半的铁路建设资金,并能决定“乙方”未来的前途。铁道部凭借其强大的买方优势在接下来与国外多家高铁技术持有人的谈判中占得主动,在卖方充分竞争的基础上,中方以较低的价格从日本、法国、加拿大分别引进了前沿的高铁技术,并在我国筹建的几条“客运专线”上试用,唯一没有引进的就是德国的高铁技术。2007年,铁道部招标购买时速350公里的真正高速列车时,德国方面正是基于对上次没有进入中国市场的反省,报出了低价并承诺以8000万欧元的价格出售全车制造技术,这样铁道部就拥有了“自主知识产权”。

2、自主升级形成中国创造

2010年7月,铁道部下属的车辆厂制造出中国第三代动车组CRH380,并计划将其投入到计划于2011年通车的“第一条高铁”——京沪高铁线路的运营中。CRH380是中国自行研制出来的,日本和德国公司除了出售高铁必须、但中国还不能自制的一些零件之外,不能获取任何收入。这是因为铁道部不满足于只停留在引进技术层面,其在吸收消化国外先进技术基础上对许多关键的技术进行自主升级,形成中国创造。例如:原技术车头是用许多模块焊接起来的,中国创新的运用世界最大的水压机直接免焊接一次成型出来,还利用风洞测试技术优化了车头空气动力特性。通过高铁模式的发展加入了中国创造元素使得我国自主拥有了高铁全产业链,并获得了这一领域技术的全球主导权。

3、中国制造展示中国创造

中国创造为中国制造打下了坚实基础,中国制造又为中国创造打造了一个展示的舞台。通过在各区域经济中心城市间修建“客运专线”、“城际铁路”等“准高铁”的形式在华夏大地上展示着中国制造的高铁。2008年全球经济危机对中国高铁模式的成熟无异于与是一个重要的战略机遇期。中国政府由上半年的“控通胀”急转为“保增长”经济策略,并提出了4万亿元的救市计划,方兴未艾的中国高铁计划恰巧顺应了中央以增加基础设施建设投资拉动经济的构想,得到了中央财政1.5万亿的资金支持。有了经济和政策扶植的高铁建设更是如火如荼,一时间高铁建设成为中国各地方政府以投资拉动经济、并尽快摆脱由于外贸出口急剧下滑带来经济影响的良方解药。

4、将中国高铁再推向国外

从2003年起,中国共修建了1.8万公里铁路,其中高铁有7000公里。现在正在建设的铁路长度为3万公里,其中高铁1.3万公里,大部分项目将在2011年通车。在来自于国外日益逼近的战略包围的压力下,中国这样一个拥有庞大疆域的陆路大国,似乎有必要开始战略突围,而高铁就是一个最好的工具,并且是一个以经济合作为基础的多方共赢的方式。在非洲、中亚由中方负责修建的高铁项目纷纷展开,未来延伸到泰国、缅甸和巴基斯坦的高铁项目也在洽谈中。不难想象,随着中国高铁技术的日臻成熟和高铁运营经验的丰富,中国高铁进军欧美日等发达经济体市场的日子也将为时不远。

以上是笔者对中国高铁模式的简要分析,我们可以把它总结为中国高铁全产业链战略,通过高铁这一终端消费品的生产带动与其相关的技术研究、列车生产、线路建设、配套设备、海外扩张等整条高铁产业链的发展。很明显,这种高铁的全产业链优势是中国民航目前所不具备的。那么,中国民航是否应该借鉴这种高铁模式走出一条中国民航特有的发展道路呢?笔者认为:可以从以下3个角度思考:

1、集中发挥中国民航国内市场需求增长的优势

民航全产业链的上游是以波音和空客为代表的飞机制造商,中游是飞机的使用者航空公司,下游是民航产品的消费方旅客和货主。由此可见,我国民航只能位于全球民航产业链的中下游,无法获得民航产业链主导权以及上游的巨大利润。在这种状况下,我们更需要像铁道部那样,将国内各航空公司在相关国际采购中的需求有机整合,形成一个大型采购标书,让飞机制造商在充分竞争的状态下应标,降低中国民航飞机和航材采购成本支出。毫无疑问,中国民航国内市场是全球民航业未来一段时间最大的潜在市场,如何利用好这个中国民航的最大优势资源以获得采购优势地位是值得我们深入思考的。

2、发展我国飞机制造项目,力争打造民航全产业链

中国民航要想获得国家更多的经济和政策方面的扶植就必须要解决其自身对相关产业带动能力偏弱的现状。随着中国商用飞机有限公司的成立和国产大飞机C919项目的启动,我国正在向民航全产业链的上游发展。中国民航不应只关注于航空公司发展和机场建设,更应该从民航全产业链的高度去合理调配和布局中国民航的各种资源,打破现有的公司化、区域化、条块化的管理模式,用合力去争取更多的优势资源和利润空间。

3、着力推广空港经济集群效应,拓展民航产业链条

中国民航产业链急需拓展,向上游发展需要技术进步和科技创新,这需要时间的积淀。向下游发展可能是民航近期的可行选择,各级民航管理部门和相关民航企业应积极配合地方政府大力发展临空经济区的规划和建设,通过将地方政府产业优惠政策落实来更好的承接相关产业转移。很多国内外的成功案例都说明了临空经济区对地方经济升级发展起到了关键的引领作用,民航机场为产业转移创造了优异的人流和物流条件,同时临空经济区的发展将增加所在区域的经济活跃度,增加机场的客货源。民航的空港经济集群效应是铁路运输所不具备的,将民航发展和地方经济建设有机结合在一起,最终实现超民航行业领域的区域化共赢。

综上所述,笔者认为:高铁对于中国整体经济发展的贡献要远大于民航,民航对于促进中国经济发展的作用是不可替代的,这些都是不争的事实。高铁的事儿,民航的事儿,总之都是中国经济发展的那些事儿。高铁和民航又何必争得一个孰高孰低呢?消费者才是最知道其真实需要的,他们会用货币做出选择。民航和高铁应和谐发展,为中国经济的发展做出各自的贡献。

(本文仅代表作者观点,中国民用航空网保持中立。)