2010年回顾:高速增长但速度逐渐放缓

受益于全球经济复苏与采购需求的放大,2010年的航空货运,与2009年相比,在上半年走出了一波高速增长的行情;但在下半年,由于受到贸易保护主义与采购需求趋于平稳的影响,增长速度明显放缓。综观2010年的航空货运,呈现出如下的特点:

一、全球航空货运:亚太地区依然抢眼

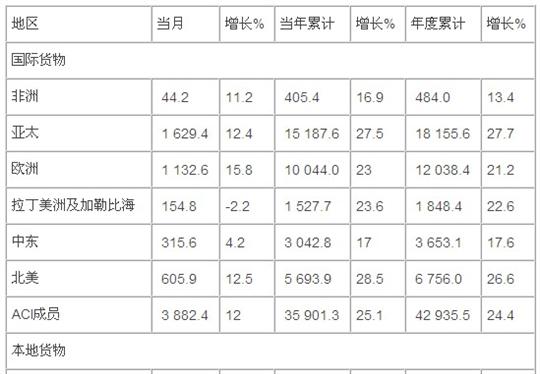

根据国际机场协会(ACI)的最新月度数据显示,全球航空货运增长速度在10月份延续了下降趋势。2010年10月,国际货运增长12%,低于9月份的14.4%。其中,增长速度最高的欧洲地区,达到15.8%;其次是北美地区,为12.5%;紧跟着的是亚太地区(12.4%)和非洲地区(11.2),最弱的是拉丁美洲及加勒比海地区,出现了负增长(-2.2%)。本地货运增长明显低于国际货运,仅增长了3.9%。其中,由于受中国因素的影响,亚太地区居于涨幅首位,达到了6.1%;其次是欧洲(3.9%)与北美地区(3.1%);最弱的是非洲地区,出现了大幅负增长(-4%)(如表1)。

表1:2010年航空货运发展情况

(数据来源:国际机场协会2010年10月报告)

而从2009年10月到2010年10月的一个统计年度发展情况来看,全球航空货运在2009年10月份的增长速度还不到10%;但自2009年11月份开始就出现了大幅增长,到2010年5月份,达到巅峰,国际货运增长速度高达35%左右,本地货运增长速度也超过了25%;之后,一路下滑,整体增长速度在2010年10月下降低于10%,国际货运增长速度也下降到了10%左右,而本地货运增长速度更是低于5%(如图1)。

图1:2010年航空货运发展趋势 (数据来源:国际机场协会2010年10月报告)

再从航空货运企业的发展情况来看,无论是四大航空货运巨头,还是其它传统航空货运公司,似乎在战略上出现了调整的停滞,都没有太大的战略举动,只是FedEx与UPS纷纷启动了其在中国珠三角地区的亚太转动中心。而真正算得上有大动作的是,恐怕当数近年来在全球航空运输业一枝独秀的中东地区航空公,尤其是阿联酋航空公司。2010年,阿联酋航空货运部再次获得了《国际货运周刊》(International Freighting Weekly)运输产业奖项中“年度最佳货运航空公司”(之前已获得2004、2005、2006、2008年度该奖项)大奖,其于2006年一举订购的10架B747货机已到位了7架,并且拥有以A380为主的148架宽体式客机,拥有非常强的腹舱载货能力,其打造迪拜货运中枢的战略也有望早日实现。

最后,从传统的旺季,2010年11、12月全球航空货运发展情况来看,虽然整体数据的报告还有待时日,FedEx与UPS等大型航空快递公司也做出了需求“放大”的预测,但受制于航空货运安全的影响,出现“扭转”的趋势可能性不大。2010年10月29日,英国政府称在飞往美国的货机中,发现了藏于打印机中的爆炸装置;同日,卡塔尔航空公司也证实,在迪拜发现的可疑包裹是搭乘其客机从也门首都萨那经多哈飞抵迪拜的航班。由这两起事件暴露出的航空货运安检漏洞,引起了西方各国政府的高度重视。随后,11月1日,欧、美等国政府加强了航空安全措施,这对航空货运服务的安全性与高效性无疑产业了极大的影响,也将会极大地促使航空货运服务需求的“转移”。

二、我国航空货运:高速增长与加速整合并行

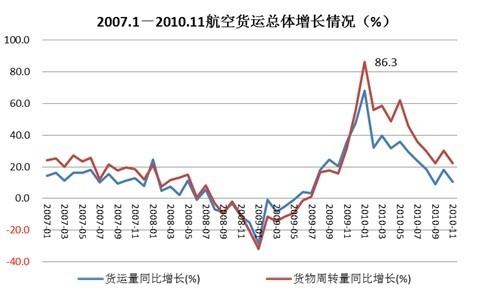

与全球航空货运发展相比,我国航空货运发展也基本表现为先扬后抑的趋势,但略有不同的是具体速度,明显高于全球平均水平。即使是与金融危机之前的2007年相比,其增长速度也表现出明显的优势。首先,从航空货运量的增长情况看,2010年最高增长速度出现在1月份,达到了68.2%,较2007年1月增长速度高出53.8%;最低增长速度出现在9月份,只有9.1%,低于2007年同期(9.4%)。其次,从航空货运周转量来看,其最高与最低增长速度基本与航空货运量的增长情况相同,只是速度要明显高于后者,分别在1月份达到了最高86.3,9月份最低22.2%,但都明显高于2007年同期(如图2)。

图2:2007.1-2010.11航空货运发展情况(%)(数据来源:民航局月度统计报告)

而从具体情况来看,2010年的我国航空货运呈现以下特点:

(一)国际航线市场增长远高于其它航线市场

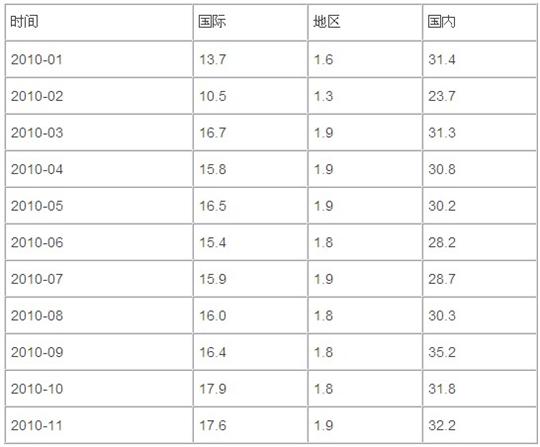

从1-11月的数据来看,国际航线单月货运量最高发生在10月,达到17.9万吨,较2009年同期增长了32.1%;但增长速度最快发生在1月,较2009年同期增长了120.8%。港澳地区航线的基数相对较小,月平均运量仅为1.7万吨左右,但其波动几乎与国际航线市场同步。国内航线市场则相对缓和,月平均运量在31万吨左右,增长速度最高也仅在40%左右(如表2、图3)。

表2:2010年1-11各航线市场货运量(万吨)

(数据来源:民航局网站月度统计报告)

图3:2010年1-11月航空货运与2009年同期比较(%)

(数据来源:民航局月度统计报告)

比较近四年的各航线市场发展情况,与金融危机发生之前,航空运输正处于高速发展期的2007年相比,2010年的国际航线市场与地区航线市场的增长速度仍然可观,尤其是在上半年,这种速度几乎是2007年同期的2~3倍。相比之下,国内航线市场的差距相对要小得多(如图4)。

图4:2007.1-2010.11航空货运各航线市场发展情况(%)

(数据来源:民航局月度统计报告)

(二)国际航线供求趋于平衡之后价格回归理性

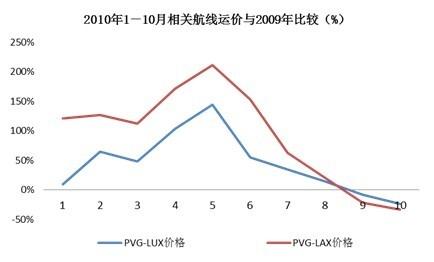

受金融危机的影响,2008、2009年的国际采购都处于谨慎时期,真实的采购需求没有得到有效释放。进入2010年,由于经济复苏趋势得到确认,国际采购需求受弥补危机期间的压抑而突然放大,市场在运力供给与需求之间也随之失衡,出现了明显的供小于求的状况,货运服务价格很快出现了上升,到5月份时,价格几乎是2009年同期的2倍。以浦东机场出发的卢森堡、洛杉矶航线为例:作为中国赴欧洲的主要货运航线,卢森堡航线在1月份价格差不多与2009年同期持平,到2月份时开始飙升,已超过了2009年同期的50%,到5月份时,达到顶点,约是2009年同期的110%;北美航线则明显强于欧洲航线,洛杉矶航线价格在1月份就是2009年同期的1倍以上,到5月份最高点时,约是2009年同期的2倍。

在5月份之后,由于受各国刺激政策的差异、全球贸易保护主义的抬头、扭曲性的采购需求趋于理性、欧洲主权债务危机、航空公司运力提供迅速增长等众多因素的影响,航空货运增长开始出现下滑,市场价格也随之下降,到2010年8月份时,已于2009年同期持平;到9月份以后,价格受到激烈竞争因素的影响,出现了低于2009年同期水平的现象(如图5)。

图5:2010年1-10相关航线价格与2009年同期比较(%)

(数据来源:航空公司运价信息)

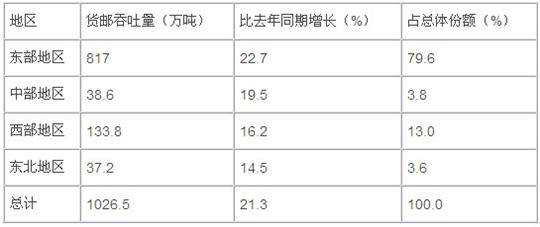

(三)市场格局仍然东高西低

从分地区市场来看,国内航空货运市场格局并没有发生太大变化。1-11月,东部地区航空货邮吞吐量为817万吨,占到总体的79.6%;西部地区、东北地区与中部地区共占总体的20.4%。但有所不同的时,2010年1-11月,中部地区的增长速度相对较为明显,达到19.6(如表3)%。

表3:2010年1-11各地区市场货运量及增长情况(万吨,%)

(数据来源:航空运输服务研究所数据中心)

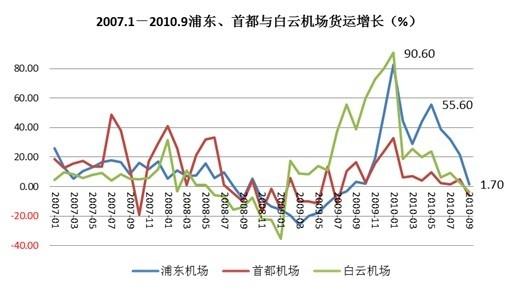

在机场方面,传统的三大机场格局没有发生改变,但在单月增长速度方面却出现了明显的变化:除1月份外(白云机场以90.6%的增幅高于浦东机场),浦东机场的增幅始终处于第一的位置,首都机场由处于落后的位置。而在整体发展趋势方面,白云机场与首都机场都呈现出自2009年1月份达到顶点之后,就开始出现下滑态势,即使有波动,也相对较小;浦东机场则明显不同,在出现2、3、4三个月的下滑之后,5月份又出现大幅增长,速度达到55.6%,之后下滑趋势要快于前两个机场,但其在9月份仍然保持了正增长的态势(如图6)。

图5:2010年1-9三大机场航空货运吞吐量与2009年同期比较(%)

(数据来源:航空运输服务研究所数据中心)

(四)企业货运资源整合趋势加剧

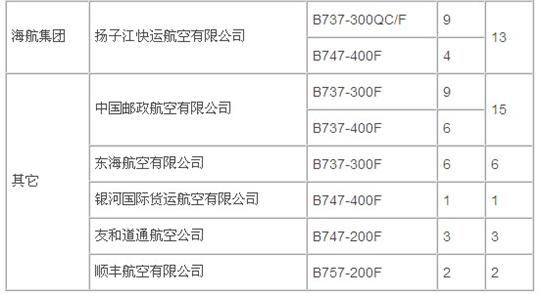

在市场快速增长与格局发生波动时,国内航空货运企业的整合与竞争也开始出现了新的动向。一方面是,申请筹建的和道通航空公司与顺丰航空有限公司终于得以开航,国内航空货运出现了新的竞争主体;二是各家公司都根据2010年的航空货运发展情况调整了相应的运力引入计划,机队规模增长较快,到2010年11月,行业整体规模已达77架,较2009年末增长了10%以上(如表4)。

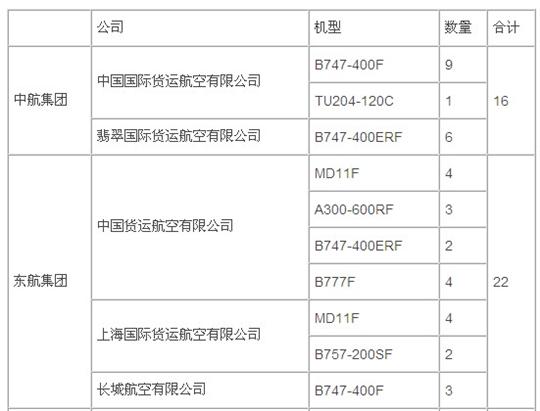

表4:截止2010年11月全行业货运公司及机队情况

(数据来源:航空运输服务研究所数据中心)

重要的是,三大航空集团终于开始了货运资源整合战略。先是中航集团,通过中国国际航空股份有限公司收购了首都机场24%的股份,使得中国国际货运航空有限公司成为其全资子公司,为其进一步整合奠定了基础。之后,中航集团又加大了其与国泰航空的合作,计划以中国国际货运航空有限公司为基础成立以上海为基地的合资货运航空公司,相关审批工作已经开始。紧接着是东航集团,借助东上合并的机会,在客运资源成功整合之后,加大对货运资源整合的力度,并成功说服了中国货运航空有限公司、上海国际货运航空有限公司、长城航空有限公司等三家货运公司的非东航股东(包括中远、新加坡航空等)实施增资扩股战略,加快了对其旗下货运资源的整合步伐,以期打造一个拥有22架货机、以上海为基地的大型航空货运承运人。

2011年展望:值得期待但需要谨慎乐观

展望2011年,无论是全球经济,还是航空货运的发展,都面临着诸多不确定性的因素,虽然其持续的复苏甚至是增长值得期待,但这种期待却需要我们保持谨慎的乐观。

一是全球航空货运将受累于主要经济区发展前景不佳因素的影响

虽然,2010年美国经济复苏得以确认,但全年经济走势却呈现着明显高开低走的态势,复苏步伐十分缓慢。据国际货币基金组织10月份发布的《世界经济展望》报告,2010年美国经济增速预计为2.6%,低于该组织在6月份所作的预测。美联储在11月23日发布的最新预测报告中也调低了2010年的经济增速,预计2010年美国经济增幅为2.4%-2.5%,明显低于6月时预计的3.0%-3.5%。而且,更为重要的是,美国经济仍然面临着失业率居高不下、房地产市场低迷、政府巨额赤字和债务问题等三大挑战。欧洲经济虽然经历了第二季度的快速增长,但在第三季度,欧元区(16国)经济增速却出现了大幅放缓。欧盟统计局最新数据显示,修正后的欧元区三季度GDP环比增长0.4%,同比仅增长1.9%。由此可见,欧洲经济正处在一个缓慢复苏的过程中,不确定性风险很大。一方面,爱尔兰债务问题以及未来可能出现的葡萄牙、西班牙债务问题很可能再次成为欧洲经济复苏中的障碍。另一方面,欧洲经济与世界经济呈现高度的依赖关系,出口对欧洲经济复苏的拉动作用较大,欧洲经济将在很大程度上受到世界经济复苏进展的影响。

显然,主要经济区发展的不确定性与缓慢复苏,必然会影响全球经济与航空货运的发展。联合国经济与社会事务部在近期发布的《2011年世界经济形势与展望》报告中预测:2011年世界经济将增长3.1%,比2010年的3.6%有所下降。美国则得空可能放缓至2.2%;欧洲和日本的增长前景更为黯淡,预计2011年欧元区经济增长仅为1.3%,日本经济增长则在1%左右。因此,2011年的全球航空货运增长在很大程度上将低于2010年。

二是国际航空货运将受累于贸易保护与人民币升值因素的影响

虽然联合国经济与社会事务部发表的《2011年世界经济形势与展望》报告对我国经济做出了相对乐观的预测,认为中国在2011年的经济增长将达到8。9%,将和印度一起带领亚洲经济强劲增长。但不可忽视的是受全球贸易保护主义与人民币升值因素的影响,航空货运需求增长可能无法达到2010年的增长水平。

从外贸进出口情况看,2010年的增长速度几乎达到了2007年的水平。但不同的是,2010年完全走出的是一个类似“M”的双头下滑态势,在11月甚至有加速下滑的趋势。并且,与金融危机之前相比,2010年的外贸进出口呈现出口增速放缓,进口增速加快的迹象(如图6),这在一定程度上有助于平缓我国航空货运单向性,但却可能致使需求放缓。

图6:2005.1-2010.11进出口增长情况(%)

(数据来源:航空运输服务研究所数据中心)

更重要的是,对我国外贸发展几乎起着决定性作用的人民币汇率,也在西方各国的政治与经济压力下,出现了明显的升值趋势。仅从2010年6月2日到2010年12月24日,人民币对美元的汇率就从6.83升值到6.64,上升了2.7%(如图7)。显然,随着这种趋势的发展,必然会影响到我国航空货运需求的发展。

图7:2010.6.2-2010.12.24人民币对美元汇率

(数据来源:中国人民银行网站)

三是企业成本将受累于全球经济通胀和燃油价格波动因素的影响

自2009年后半期开始,新兴市场复苏步伐明显快于发达经济体。但是,由于美国推出第二轮量化宽松货币政策,全球流动性持续过剩,新兴经济体面临的通胀压力空前加大。随着热钱不断涌入,新兴经济体国家消费者物价指数(CPI)持续走高,印度、俄罗斯、巴西、埃及等国尤甚,中国也未能幸免。随着物价飙升,属于劳动力密集型的企业,航空货运服务企业首先面临就是劳动力成本的增加,其次是与之相关的服务成本增加。

对航空运输服务企业成本影响最大的因素并非劳动力成本,而是燃油成本。尤其是航空货运公司,随着燃油价格的不断攀升,其燃油成本在总运营成本中的比例呈现大幅提高的趋势。随着全球经济的复苏,原油价格也从金融危机时的不到40美元/桶上升到目前的近91美元/桶,增长了近两位(如图7)。尽管如此,仍有不少经济学家与研究者预测,未来三到五年,原油价格仍然保持攀升态势,甚至将超越2008年的最高点。若真如此,对于全球航空货运企业来说,那真将是一场灾难。

图7:纽约商品交易所-WTI-原油价格走势图(2007-01-01至2010-12-26)

(数据来源:化工网)

四是航空货运服务需求与效率将受累于安全政策趋紧因素的影响

继2010年11月,欧美等主要西方国家提高了航空货运安全监管的标准、采取了更为严格的安全措施与政策之后,国际航空运输协会在12月份继续呼吁以“审慎”态度应对10月底在从也门发出的航空货运物品中起获伪装成打印机墨盒的炸弹事件;并警告说,各国政府“下意识”采取的各种单方面行动均可能降低全球货运流量,甚至减缓世界经济复苏的步伐。国际航协安全事务负责人KenDunlap在日内瓦召开的“国际航空运输协会货运媒体日”上对记者表示,“这个问题非常复杂,仅靠单个政府的应急指令远远不够,我们需要从各国获取更多动力,从而与国际民航组织开展合作,努力统一各国航空货运安全标准。”而国际航协也加快了制定一项三步走的航空货运安全策略,即:(1)“大幅缩短”监管机构获取货运物品数据的时间。(2)促进在机场部署“那些早已在实验室中跃跃欲试的”货运筛查技术。(3)确保所有货运安全计划均采用全供应链策略。

尽管如此,各国政府,尤其是那些受恐怖主义威胁较为频繁的国家,已经到了“一朝被蛇咬、十年怕草绳”的境地,在航空货运安全政策与措施加强方面毫不手软。这无疑为国际航空运输协会的统一标准工作带来了更多的制约,必然会影响到航空货运需求的满足与航空货运服务的效率。

因此,综观2010年的航空货运发展趋势,与2011年的全球经济与航空货运安全政策的发展,2011年的航空货运将难以保持2010年的快速增长态势,对其增长也需要我们保持谨慎地乐观。

(本文仅代表作者观点,中国民用航空网保持中立。)