在经济衰退之际,要求航空公司合并的呼声会日益高涨,但我们不能忽视的是,以往阻止航空运输业整合的障碍依然存在,并没有消除——

“航空运输业合并这一过程会非常缓慢,但必将发生。我们认为最终航空公司的数目会减少。”

——瑞安航空公司高层霍华德·米勒

一直以来,航空运输业高度管制和跨国境运营的特点都让航空公司合并变得富有挑战。一些人认为,目前严峻的市场环境对于航空公司合并一方面是催化剂,另一方面也是阻碍。因为当前低迷的经济形势使大多数航空公司认为,巩固自身实力才是当前要务。

但瑞安航空公司(Ryanair Limited)认为,航空运输业合并的趋势不会改变。“这一过程会非常缓慢,但合并必将发生。同四五年前相比,现在航空公司的数量已经减少了。这一方面是由于一些航空公司倒闭,另一方面也是因为没有太多新航空公司出现。我们认为最终航空公司数目肯定会减少,在欧洲可能将只剩4家主要的航空公司。”该公司高层霍华德·米勒说。

尽管航空公司合并可以增加收入和减少成本,但是备受诟病的航空管制仍然存在。虽然有些国家航空监管当局允许航空公司合并,但是双边协议中的国籍条款对于跨国境合并仍然是主要障碍。因此航空公司合并在很大程度上只能局限于本国之内,比如近期西班牙两家低成本航空公司——Vueling和Clickair之间的合并。

去年美国西北航空公司(Northwest Airlines Corp.)和美国达美航空公司(Delta Air Lines Inc.)之间的联姻,开创了美国大型骨干航空公司之间的合并。达美航空负责网络规划的高级副总裁鲍勃·科特尤表示,通过合并可以整合双方的优势,以便能够更好地应对目前收益日趋减少的现实。“通过利用达美的航线网络,特别是在大西洋、拉美和非洲地区的航线网络优势,同美西北在太平洋航线网络优势结合起来,带来的商业机遇是我们任何一家竞争对手无法匹敌的。”他说。

美国:防御性合并

去年,美国其他骨干航空公司之间也有合并的想法,但是最终没有实现。美国航空业咨询公司KKC的创始人之一斯图尔特·克拉斯金认为,近期美国航空运输业合并一事的冷却只是暂时现象。“为了降低成本和提高收益,今后航空公司还会合并。但未来合并更多的将是防御性合并,而不是战略性合并。”

尽管航空公司存在着合并的意愿,但在财务方面可能困难重重。美国航空咨询者鲍勃·曼恩表示:“航空公司对合并有很大的兴趣,但是关键问题在于他们能否获得财务支持。因为航空公司合并不只是简单地将两家公司并在一起,里面还有许多转换成本。现在的形势同2005-2007年不同,那时的航空公司合并就是为了创立超大型企业,而不是由于即将破产倒闭而寻求援助。”他预计,达美和美西北之间的合并需要30亿美元的转换成本,合众国航空和美国西部航空的合并需要18亿美元的转换成本。“目前来看,航空公司靠自身现金流无法支付这些高昂的转换成本。因此现在的问题是这些资金从哪来?”

除骨干航空公司外,一些低成本航空公司和支线航空公司也在采取合并举措,例如美国共和国航空股份公司(Republic Airways Holdings,简称“共和国航空”)和美国西南航空公司(Southwest Airlines)争夺边疆航空公司之战就是明证。克拉斯金认为,今后美国低成本航空公司之间依然存在着整合的空间。

欧洲:保持距离型合并

与此同时,欧洲航空运输业也正在如火如荼地开展行业整合。但业内人士指出,欧洲航空公司的合并大多都发生在一个国家。奥林匹克航空公司(Olympic Airlines)前任主席瑞格斯·道格尼斯表示:“由于在航空协议中的国籍条款限制,欧洲境内发生的航空公司合并都是保持距离型,合并后的航空公司依然保持各自独立的品牌和员工队伍。通过合并只是所有权的合并,而不是真正的一体化运作。”

德国汉莎航空公司(Deutsche Lufthansa AG)已经引领了欧洲航空公司合并的浪潮,从瑞士国际航空公司(Swiss International Air Lines Ltd.)到布鲁塞尔航空公司(Brussels Airlines)、BMI再到最近的奥地利航空公司(Austrian Airlines),苏格兰皇家银行分析师指出:“汉莎拥有相当明确的战略目标,努力建立起更大的潜在市场,通过自己的枢纽促进运输量增长。但是问题在于汉莎同时运营这么多的企业,在管理上是否会力不从心。”

法荷航已经合并,并和意大利航空公司签订了合作协议,同时继续拥有天合联盟成员捷克航空公司(CSA Czech Airlines)股权。道格尼斯表示:“汉莎的战略是以德国为中心在欧洲范围中占据主导地位,而法荷航的做法则更像是投机性的。”

反垄断豁免:关注的重点

现在,大型骨干航空公司的关注点都放在如何获得反垄断豁免上。特别是在三大航空联盟中,成员航空公司正在想方设法获得在大西洋航线设立合资公司的反垄断豁免。天合联盟的成员法荷航以及达美航空公司已经获得了豁免。

法航-荷航集团(Air France-KLM)和达美预计,合资公司所产生的协同效应在1.5亿美元左右。科特尤表示:“合资公司真正的价值,就是开放市场。同其他航空公司合作意味着消费者将有更多的选择,并且也会为航空公司带来更多的收入。”

星空联盟成员加拿大航空公司(Air Canada)、美国大陆航空公司(Continental Airlines Inc.)、汉莎航空和美国联合航空公司(United Air Lines, Inc.,简称“美联航”)今年7月获得美国运输部批准组建合资公司。大陆航空表示,这几家公司已经就如何组建合资企业进行了商谈,合资公司的框架还需进一步明确。

寰宇一家成员英国航空公司(British Airways PLC,简称“英航”)、美国航空公司(American Airlines, Inc.)、芬兰航空公司(Finnair)、西班牙伊比利亚航空公司(Iberia Airlines)和约旦皇家航空公司(Royal Jordanian Airlines)对获得美国反垄断法豁免批准保持乐观,他们认为在大西洋航线上成立合资公司能够获得豁免。英航首席执行官威利·威尔什表示:“大陆航空和汉莎已经获得美国运输部批准,这就是一个积极的信号。”

此外,最近达美航空和维珍蓝航空公司准备在太平洋航线上进行合作。曼恩表示:“在太平洋航线上,将会出现申请反垄断法豁免以及市场准入的高潮。但是在现在经济衰退情形下,市场中运力过剩,竞争将会非常残酷。”克拉斯金表示:“问题关键在于如何增加收入,但同时不扩大运力。”

但是,并不是所有人都欢迎美国对大陆航空和汉莎给予的反垄断豁免批准。阿联酋航空公司(Emirates Airlines)表示,这将导致“类似加拿大航空和汉莎这样的航空公司在一些主要机场和航线上占据主导地位”。阿联酋航空公司准备进一步开发加拿大市场,但其抱怨将加拿大近80%的航班始发市场份额是由星空联盟所控制,而且通过在法兰克福和多伦多的枢纽,星空联盟能够在全球范围内主导加拿大市场。

航空联盟:继续拓展全球业务

同时,三家主要航空联盟继续拓展全球业务。寰宇一家吸引了俄罗斯的S7航空公司,越南航空公司加盟天合联盟,希腊的Aegean航空公司加盟星空联盟。但是尽管如此,三大联盟依然表示,在全球范围内他们还有地理上的航线空白点。比如在巴西市场,天合联盟和寰宇一家一直在吸引Gol入盟,因为TAM航空公司已经加入星空联盟,因此另外两家急需在巴西市场中拥有成员航空公司。尽管Gol和天合联盟成员法荷航以及寰宇一家成员美国航空公司签订合作协议,但是Gol并没有入盟的兴趣。Gol表示:“加入联盟的益处在于,支持航空公司国际航线业务发展。但我们并没有运营远程国际航线,所以没有理由加入联盟。”

卡塔尔航空公司(Qatar Airways)也认为,签订代码共享协议能带来更多的益处。该公司表示:“联盟对我们有益,但是也会带来不利因素。如果我们加入某一家联盟,我们就会从部分航线中撤出。但我们不会因为要加入联盟而放弃现有的航线网络。”卡航指出,目前现有的联盟架构是最有利于联盟中最大规模的成员航空,而以牺牲类似卡塔尔航空公司这样规模的航空公司为代价的。最大的成员航空公司利用中等规模或小航空公司作为它的枢纽支撑,为其枢纽输送客源。“我们希望成为联盟成员,但是与此同时我们希望保护自己的利益。”卡航指出。

天合联盟主席表示,尽管在经济形势严峻之际,航空公司更加关注自身发展,但联盟为成员提供了商业运营的灵活度,使成员航空公司无需放弃市场。“许多航空公司被迫削减他们的航线网络,放弃一些不重要的市场。加入联盟则能帮助航空公司在经济好转时重新回到市场,就像你从来没有放弃过该市场一样。”

尽管一些航空管制上的枷锁依然存在,目前行业发展态势仍会进一步推动航空公司合并。曼恩表示:“现在国际航线上两舱收入急剧下滑,以及高运价货运业务的萎缩,都促成了行业整合。以前两舱收入加上货运收入是国际运营业务的主要增长动力,但目前是运营成本大幅超过了运营收入。”航空公司通过合并和共同市场营销等方式,可以进一步削减成本。但就现在而言,航空公司合并并不是为了增长,而已经演变成生存战略。

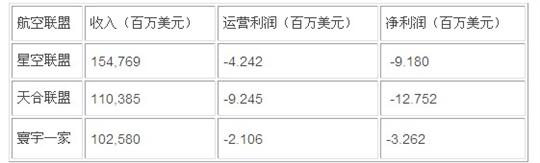

航空联盟财政概况

数据来源:《航空公司商务》杂志2008年全球航空公司排名

(倪海云编译自《航空公司商务》2009年9月刊,原文作者格雷汉姆·邓恩)

(本文仅代表作者观点,中国民用航空网保持中立。)