导语:近年来国内旅客出境游需求逐年上涨,加之国家“一带一路”战略的提出与推进,均促使各大航空公司开始发力于拓展国际市场,不断丰富与完善航线网络布局,构建中国对外开放的空中“丝绸之路”。下面航指数将从我国出入境市场运力投放的角度,针对近年来国内航与外航之间份额变化情况进行深入分析,以便能更全面的了解中国出入境市场状况。

2016年国内航运力份额险胜外航

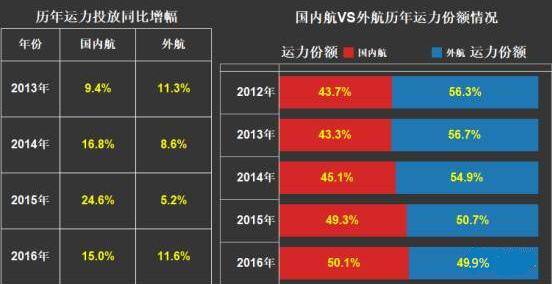

图一:国内航VS外航整体概况

如图一显示:近年来国内航不断加大出入境市场运力投放,但运力的市场份额与外航相比始终处于劣势,在不断努力追赶的状态下,直到2016年才以零点二个百分点险险胜出。

国内航2014-2016连续三年运力同比增幅均在15%及以上,2015年到达24.6%的顶峰值,连续三年超过外航。

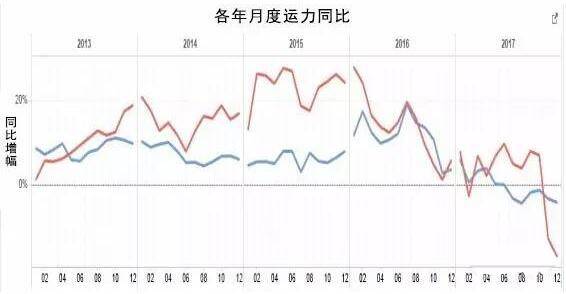

图二:国内航VS外航各年月度运力同比增幅情况

如上图二所示,国内航(红色线条)从2013年二季度至2016年三季度,各月运力同比增幅就全部高于外航(蓝色线条),体现了国内航司加速追赶的态势。

2016年第三季度开始,国内航的运力投放同比增速放缓,低于外航的投放增速,航指数曾在去年第三季度预警国际线出现增速放缓,国内航司投入开始“踩刹车”。在这个阶段里,国内航的注意力主要集中在了国内线,国内线的同比增幅在个别月份开始反超国际线。

2016年虽然国内航在出入境运力投放上险胜了外航,但从已经过去的2017年第一季度情况来看,国内航与外航投入同比增幅都比前几年有明显放缓的趋势,这也是整个全球行业对中国出入境增长趋势的一个判断,高速增长的时代似乎已经过去,缓慢平滑的增长是2017年的出入境“新常态”。

2017年后三个季度国内航对外航出入境运力投入体现出压倒性的趋势,但后三个季度具体的情况判断还有待观察。因国内航已经完成夏秋季航班运力的调整,国内航对第二、三季度的出入境运力投入大致在10%左右的增幅,这基本也可以认为是国内航整体对今年出入境增速的大致判断。

国内航VS外航各区域运力份额对比

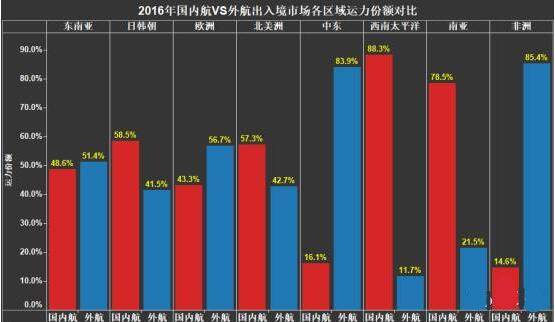

图三:国内航VS外航同区域运力占比情况

注:区域划分依据IATA的划分规则,各区域所覆盖国家详见文末附表

由图三可以看出,2016年国内航在日韩朝、北美洲、西南太平洋以及南亚四个出入境市场中运力份额领先于外航,东南亚成为国内航与外航竞争最为激烈的区域。

随着欧洲市场的兴起,国内航在此投放的运力份额也在逐年提升,截止到2016年与外航的差距已经由2012年的26%缩减到14%以下。

中东与非洲区域国内航运力投放较少,目前仍由外航主导,但截至到2016年已有5家国内航司进入中东市场,2家进入非洲市场。

出入境TOP20国家运力投放变动大

图四:国内航出境市场TOP20国家运力变动情况

2015年是近五年出入境市场增长最快的一年,TOP20国家出现大范围排名变动,除了香港地区受局势和市场双重因素影响,赴港旅客减少,运力出现减投情况外,其他国家或地区的运力投放均有不同程度的上涨。

由于印度旅游市场仍处于小规模时代,国内航2015年对其运力投放增幅较小(4%)使其在2015年未能保留在TOP20中;菲律宾市场的逐渐兴起,则使其以39.6%的增幅补位进入2015年TOP20榜单。

2015年赴泰旅游需求爆发,国内航对泰国的运力投放较2014年翻了近一番,凭此泰国在2015年TOP20中晋升到前三名,与日韩比肩。

2016年在旅行社大力推广与营销下越南成为出入境市场的一匹“黑马”,同年运力增幅达到84%。

2016年欧洲部分国家受恐怖袭击影响,赴欧旅客量缩减,部分国家同年的运力投放增幅均有大幅放缓,例如:德国、法国等。

(来源:航指数)