美国四大航、欧洲三大航和中国三大航是北美、欧洲和亚太全球三大区域最主要的航空公司,同时也是全球最大的十家航空公司(按照机队规模、旅客运输量和旅客周转量等综合指标)。本文依据航空公司2018年报内容,全面剖析全球十大航竞争力。

2018年全球民航业继续保持高速成长,并且全球航空公司盈利水平继续处于行业较高水平。中国三大航依托中国庞大航空市场引领全球民航高速增长,因为受到汇兑和油价影响,盈利能力大幅下滑;预期2019年会有较大改观。美国达美航空、欧洲国际航空集团以及中国国航是全球三大区域的产业领头羊,经营与财务指标具有持续优势。在产业规模、盈利能力和资产效率方面,国际航空集团、西南航空以及达美航空表现突出,中国三大航都需要全面系统改善提升。

1.中国三大航引领全球民航业务成长

国际航空运输协会预估2018年全球航空公司旅客运输量达到43.43亿人次,增长6.1%;2018年全球航空公司净利润323亿美元左右,依然处于较高盈利的阶段。在航空业务成长方面,中国三大航都表现优异、引领全球。

全球十大航空公司2018年旅客运输量以及运力运量增长情况综合统计见下表1。

2018年全球十大航空公司旅客运输量全部超过1亿人次,其中美国航空集团旅客运输量超过2亿人次,排名第一;中国南方航空集团1.399亿人次,排名第6;中国东方航空集团1.225亿人次排名第7,中国国航集团1.129亿人次第9。全球范围内欧洲的低成本航空瑞安航空旅客运输量接近1.4亿人次,但是其服务范围以欧洲中短途为主,机队规模和旅客周转量相对较低。中东的阿联酋航空虽然旅客周转量较高,其主要运营宽体大客机,旅客运输量只有6000万左右,机队规模不足300架。

美国航空、达美航空、西南航空和法荷航旅客运输量增长较为平缓。中国三大航和汉莎航空增长强劲,南方航空增长10.8%,汉莎航空增长10%,东方航空增长9.7%,中国国航增长8%。汉莎航空主要增长来源于低成本子公司欧洲之翼,主要经营欧洲中短途航线。中国的三大航国际航线增速领先国内和港澳台地区航线,因为国际航线的航距要素,使得中国三大航的运力(ASK)和运量(RPK)增速全面领先,中国南航有效座公里(ASK)增长12%,收入客公里(RPK)增长12.3%,增速排名第1;中国国航有效座公里(ASK)增长10.4%,收入客公里(RPK)增长9.6%,增速排名第2;中国东方航空有效座公里(ASK)增长8.1%,收入客公里(RPK)增长9.9%,增速排名第3。南方航空客座率提升,达到82.4%;东方航空客座率同样提升达到83.1%;中国国航客座率下降,只有80.6%,几乎是十大航中最低的。

航空业务的成长是业绩增长的基本保障,但是经营状态和要素依然严重影响经营业绩,而且表现出区域差异。

2.全球三大主要区域中的产业领头羊

亚太、北美和欧洲是全球民航产业三大区域,中国是亚太最大的市场,美国则是北美绝对占优的市场。中国和美国都是国内市场庞大,国际市场强劲。中国的三大航在中国市场国内和国际市场全面占优,美国的西南航空主要经营国内市场,美国国内市场排名第一。美国三大航则同时经营国内和国际市场,与中国三大航模式相近。欧洲因为地理因素,欧洲三大航则是国际市场占优国内市场微弱,在欧洲跨洲际的国际航线中欧洲三大航是欧洲绝对的领导者。

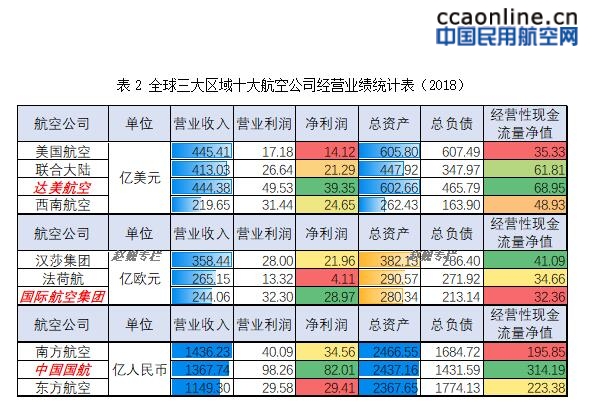

同一区域内面临基本相同的外部经营环境,经营业绩则表现为各自经营能力的差异。全球十大航空公司经营业绩指标统计见下表2。

在美国四大航空公司中,达美航空营业收入444.38亿美元,排名第2,营业利润49.53亿美元,排名第1,净利润39.35亿美元,排名第1,资产规模602.66亿美元,排名第2,经营性现金流量净值68.95亿美元,排名第1。

在欧洲三大航中,国际航空集团营业收入244.06亿欧元,排名第3,营业利润32.3亿欧元,排名第1,净利润28.97亿欧元,排名第1,资产规模280.34亿美元,排名第3,经营性现金流量净值32.36亿欧元,排名第3。

在中国三大航中,中国国航营业收入1367.74亿元,排名第2,营业利润98.26亿元,排名第1,净利润82.01亿元,排名第1,资产规模2437.16亿美元,排名第2,经营性现金流量净值314.19亿元,排名第1。

达美航空、国际航空集团以及中国国航分别是全球三大主要区域的领头羊,规模领先经营水平领先。

区域内的优势并不是全球范围内的竞争力和优势。2018年美国达美航空和西南航空以及国际航空集团和汉莎航空每一家公司的净利润几乎可以秒杀中国三大航全部的利润总和。而旅客周转量上中国南方航空已经全面超越美国西南航空,中国国航和东方航空也基本相当。中国三大航几乎三倍的旅客周转量实现的经营净利润还没有西南航空一家的净利润高,这也体现了中国三大航的全球竞争地位。

3.十大航空公司经营指标竞争力分析

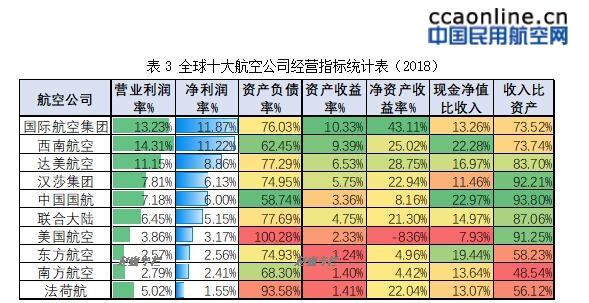

按照十大航空公司的盈利能力、资产结构和运营效率统计经营指标见下表3。

在盈利能力方面,国际航空集团净利润率11.87%,排名第1,营业利润率13.23%,排名第2;西南航空净利润率11.22%,排名第2,营业利润率14.31%,排名第1;达美航空净利润率8.86%,排名第3,营业利润率11.15%,排名第3。法荷航净利润率垫底,东方航空、南方航空营业利润款垫底。中国国航净利润率6%,排名第5,营业利润率7.18%,排名第5;东方航空净利润率2.56%,排名第9,营业利润率2.57%,排名第10;南方航空净利润率2.41%,排名第10,营业利润率2.79%,排名第9。

在资产结构方面,中国国航资产负债率58.74%,最低,排名第1;西南航空资产负债率62.45%,排名第2;南方航空68.3%,排名第3;东方航空74.93%,排名第4;汉莎航空74.94,排名第5;国际航空集团76.03%,排名第6;达美航空77.29%,排名第7;联合大陆77.69%,排名第8。这八家航空公司资产状况都相对优良。而美国航空集团资产负债率100.28%,而且负债高于总资产;法荷航资产负债率93.58%,同样资产负债率较高,经营风险较大。

在资产运营效率方面,中国三大航全面落后。国际航空集团资产收益率10.33%,排名第1,净资产收益率43.11%,排名第1;西南航空资产收益率9.39%,排名第2,净资产收益率25.02%,排名第3;达美航空资产收益率6.53%,排名第3,净资产收益率28.75%,排名第2。中国国航资产收益率3.36%,排名第5,净资产收益率8.16%,排名第6;东方航空资产收益率只有1.24%,南方航空资产收益率只1.4%。美国航空集团资产收益率2.33%,法荷航资产收益率1.41%。

营业收入带来的经营性现金流量净值反映公司的主业现金获取能力,中国国航、西南航空和东方航空表现优异。资产收入效率方面,中国国航、汉莎航空、美国航空和联合大陆表现优异,国际航空集团和西南航空也不错,东方航空、南方航空和法荷航则表现较差。

在国际大环境之下,中国三大航盈利能力较低则主要是中国要素起作用。

4.中国三大航利润下滑的主要原因分析

中国三大航2018年营业收入增长大约12%,但是净利润不增反降,中国国航净利润基本持平,东方航空和南方航空净利润大幅下滑50%左右。航油成本变化、汇兑损益以及航空补贴是影响中国航空公司盈利的三大要素。2018年美国发起国际贸易大战,以及美国的缩表加息政策,美元全面升值,人民币和欧元都有较大幅度贬值,汇兑损失造成中国三大航的巨额利润损失;但是,欧洲三大航资产结构中美元资产负债较低,受到影响有限。2018年全球油价小幅度上涨,造成航空公司运营成本上升。中国三大航航油成本增长30%以上,但是欧洲三大航只上涨15%左右,即使去除运力增长因素影响,中国三大航的航油上涨水平也要远远高于欧洲三大航。对于航线尤其是国际航线以及新开航线的补贴政策是行业发展的主要政策因素,可以促进业务成长同时促使民航服务的普遍化服务和平衡发展,带动地区经济发展,2018年中国三大航的补贴收入都有较大增长,这基本缓冲航油和汇兑的利润损失。

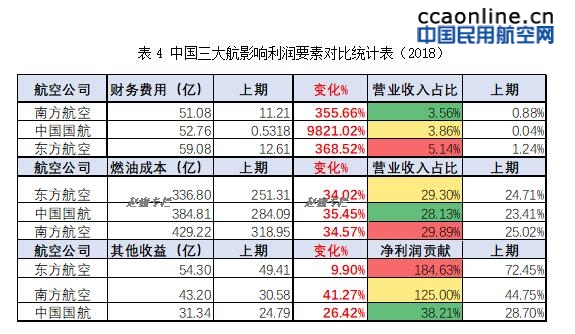

汇兑损益反映在公司利润表的财务费用项目,航油成本反映在利润表营业成本项目内,航空公司的补贴收入在新财务制度中则归入与经营关联的其他收益项目。中国三大航影响利润的三大要素统计对比见下表4。

2018年中美贸易战蔓延,人民币自6月开始大幅贬值,给拥有巨额美元债的中国三大航带来巨大的汇兑损益,中国三大航从汇兑收益转为汇兑损失,财务费用大幅增长。其中,中国国航财务费用大幅增长接近10倍,从5318万达到52.76亿元,损失利润3.8个百分点以上;东方航空财务费用增长368.52%,从12.61亿达到59.08亿元,损失利润3.9个百分点;南方航空财务费用增长355.66%,从11.21亿达到51.08亿元,损失利润2.68个百分点。

2018年全球石油价格小幅增长,但是依然处于较低价格区间,远低于2011-2014年的平均价格。2018年中国航空公司航油成本增长35%左右,即使去除运力增长10%因素,平均航油成本也增长25%左右。中国三大航航油成本已经占到整体收入的三分之一,这个比例在全球范围依然高出平均水平,这与航油价格上涨相关,同时与中国航油供应体系以及中国油价中的附加税费比例直接关联。中国三大航因为航油成本导致的利润损失达到4-5个百分点。2018年航油和汇兑整体造成中国三大航8个点以上的利润损失。这样大的比例在十家航空公司中也是独一无二的。

中国三大航与经营关联的补贴收入在2018年大幅提升,对冲航油和汇兑的利润损失。东方航空的其他收益54.3亿,增长9.9%,占到净利润的184.63%;南方航空其他收益31.34亿元,增长41.27%,占到净利润的125%;中国国航其他收益31.34亿元,增长26.42%,占到净利润的36.21%。在一定意义上,东方航空和南方航空净利润对于其他收益的依赖程度过大,也反映出经营效率不高。

2019年中美贸易冲突缓和,人民币汇率平缓波动,不会造成较大的汇兑损失。同时中国政府税费改革而使得税费下降也有红利获得,而航油不会大幅上涨,即使大幅上涨而收取燃油附加费也可对冲航油成本。在中国政府补贴方面,中国三大航也越来越步入正轨,也会助力利润提升。预期2019年中国三大航经营业绩会较大改观。

5.打造民航强国,中国的主力航空公司差距在哪里

中国三大航的机队规模运输规模(旅客运输量和旅客周转量)基本已经达到美国西南航空和欧洲汉莎航空的水平,已经超越国际航空集团和法荷航。但是中国三大航的营业收入还存在差距。中国三大航与美国三大航营业收入的差距远远大于旅客运输量和旅客周转量的差距。这反映出中国三大航与欧美大航空公司在平均旅客收入以及平均旅客辅助收入上面的巨大差距。全面提升平均旅客收入水平是中国三大航的全球竞争力必须系统面对的长期问题。

中国三大航盈利能力和运营效率在十大航空公司中的差距更大,中国三大航应对外部汇率波动和能源价格波动的能力化解外部风险上同样存在差距。这反映在成本管控精益运营管理方面的差距,同时也反映出资源资产结构效率以及人均收入和人均利润的投入产出效率方面的差距。不断提升公司资源效率优化资产结构,持续提升公司运营效率和投入产出效率是中国三大航必须长期坚持的经营基本素质和企业修炼。

打造民航强国,中国民航的国际化发展和大众化普及给中国的航空公司尤其是中国主力的三大航带来业务持续发展的市场红利。业务高速成长的中国三大航,必须承担中国民航强国主力航空公司规模竞争力和市场竞争力历史使命,努力打造中国具备全球竞争力的大型航空公司,超越引领全球航空公司发展成长,助力成就中国民航强国梦。

(文/中国民航管理干部学院 赵巍教授 )