国际航空运输协会(IATA,简称“国际航协”)发布2022年11月全球航空货运市场定期数据显示,因全球经济持续低迷,航空货运需求疲软。

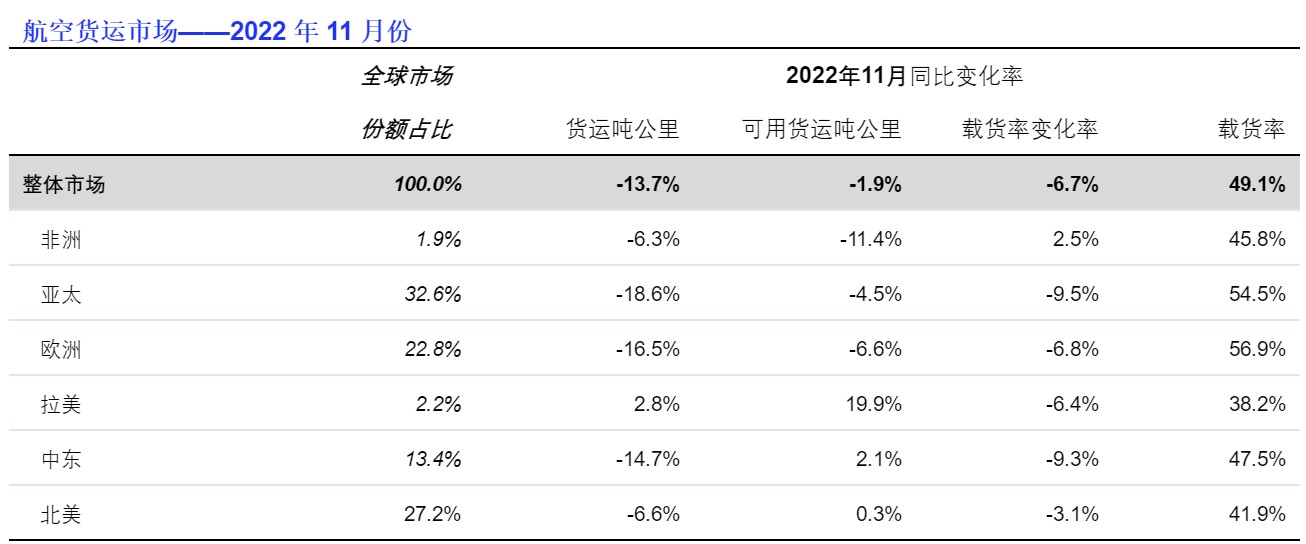

全球航空货运需求,按照货运吨公里(CTKS*)计算,同比2021 年 11 月下降13.7%(国际需求下降14.2%)。

运力(可用货运吨公里,ACTK)同比 2021 年 11 月下降1.9%。自2022 年 4 月以来,这是继10 月之后的第二次同比收缩。国际运力与去年同期相比下降0.1% 。

与新冠疫情前水平(2019 年 11 月)相比,总体需求下降 10.1%,运力下降 8.8%。

航空货运运营环境的重要指标变化:

货物需求的主要指标全球新出口订单在10 月份保持稳定。对于主要经济体而言,除德国、美国和韩国出口订单增长外,其他国家的新出口订单都在减少。

10 月份全球商品贸易增长了3.3%。但空运需求疲软,表明海运是主要受益者。

由于许多成本以美元计价,美元大幅升值导致成本压力增加,包括已处于较高位的航空燃油价格。

七国集团成员国消费者价格指数从10 月份的 7.8%降至11 月份的7.4%,是 2022 年最大的月环比降幅。11 月份生产者(投入)价格通胀降至12.7%,为2022年迄今为止的最低点。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“11 月为传统旺季,但航空货运表现疲软。面对经济的不确定性,航空货运的韧性体现在月环比的需求相对稳定。但市场信号喜忧参半。11 月份出现了数个利好指标——油价企稳,通胀放缓,全球商品贸易略有扩张。但全球新出口订单的减少和中国不断上升的新冠病毒感染病例需要仔细监测。”

11月各区域表现

亚太航空公司2022年11月同比 2021 年同期,货运量下降18.6%,位列所有地区的榜尾,高于 10 月份降幅(-14.7%)。该地区的航空公司继续受到贸易和制造业活动水平下降以及中国新冠病毒感染病例增加所导致的供应链中断的影响。运力同比下降4.5%。

北美航空公司2022年11月同比 2021 年同期,货运量下降6.6%。与 10 月降幅 (-8.6%) 相比有所改善。运力同比增加0.3%。

欧洲航空公司2022年11月同比 2021 年同期,货运量下降16.5%。好于10 月降幅 (-18.8%),主要归功于德国新出口订单的强劲增长。该地区航空公司继续受到俄乌冲突最深远的影响。高通胀水平,特别是在土耳其,也影响了货运量。运力同比下降6.6%。

中东航空公司2022年11月同比 2021 年同期,货运量下降 14.7%。比10月份的降幅(-15.0%)略有改善。进出欧洲的货运量11 月份同比下降 16.3%,影响了该地区的表现。运力同比增长2.1%。

拉美航空公司2022年11月同比 2021 年同期,货运量增长 2.8%,增势位列所有地区的榜首。与 10 月 的降幅(-1.4%) 相比有显著改善。运力同比增长2.8%。

非洲航空公司2022年11月同比 2021 年同期,货运量下降6.3%。与10月的降幅(-8.3%)相比有所改善。运力同比 下降 11.4%。