空运市场动态

亚洲

2023 年第二季度整体运量相较第一季度有所提高。不过当前正值行业传统淡季,普通货物的空运需求仍处于疲软状态。预计这种情况将持续到下个月,并在第三季度末迎来改善。

为应对高涨的夏季旅行需求,更多客运航班加入了运输队伍,消除了运力不足的问题。合同运价继逐步上升之后,目前继续保持稳定,预计从 8 月底至第三季度末将有所改善。

拉丁美洲

目前,主要贸易航线均有剩余运力。由于需求回落,航空公司纷纷采取激进的即期运费定价策略。合同运价保持稳定,几乎没有变化。目前正值拉丁美洲易腐货物的淡季。

美国

截止日前,中美之间的客运直航航班与 2019 年同期相比减少了 73%。目前,美国航空公司每周往返航班总数的上限为 12 个,而中国航空公司的总数上限之前为 8 个,5 月初增加到 12 个。

中美之间效率最高的飞行路线经由俄罗斯领空,美国航空公司的航班不允许进入,但中国航空公司的航班准许进入,因此中国航空公司的成本优势显著。这导致中国航空公司的票价比美国航空公司便宜大约 40%。

墨西哥

墨西哥城费利佩·安赫莱斯国际机场 (AIFA) 正式开通了国际货物抵港业务,同时该机场很快将推出货物出港业务。据统计,45% 的国际货物将由 AIFA 处理,其余部分由墨西哥城国际机场 (AICM) 处理。专营货运业务的航空公司将搬到 AIFA。

海运市场动态

全球

多数贸易航线的海运需求普遍持平,只有小幅上升或下降。船舶总运力继续高于需求,运价不会出现长期或大幅上涨。因此,船公司将继续采取空船航行和减速航行措施。这样便可以为航线分配更多船舶运力,并节省燃料成本。

目前所有贸易航线中,跨太平洋航线可谓一枝独秀。这无疑提醒我们要时刻关注那些供求关系之外的事件(如,港口罢工),可能会在一段时间内扰乱市场。

尽管如此,从长远来看,市场供需失衡仍是全球主导趋势。仅 6 月份,全球班轮船队的新船交货量就达到了创纪录的 28.5 万标箱,并且未来几个月还将继续成为“主力军”。

迄今为止,集装箱船报废量不到 9 万标箱。即使针对空船航行和计划停运做出了调整,未来几个月主要东西向贸易航线的运力仍将持续同比增长。

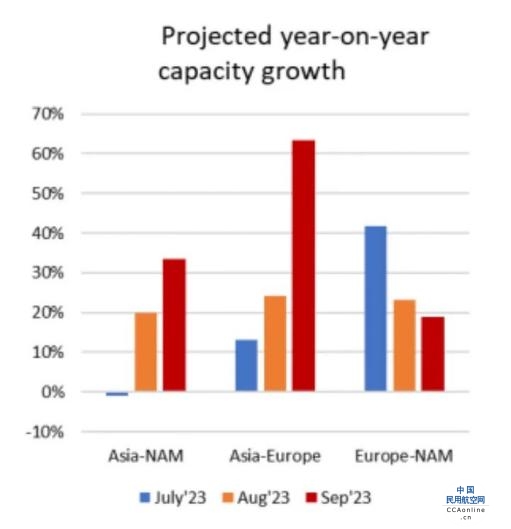

预计同比运力长幅

资料来源:

Sea-Intelligence Sea-Intelligence 周日聚焦

船公司正在实施更多的减速航行措施,这些措施对运输时间和船期产生了一定的影响。

船公司希望实现以下三个结果:

- 节省燃油成本

- 通过向航线增加更多船舶并避免停航来解决运力过剩问题

- 遵守 IMO 2023 年生效的、适用于不符合规定的老旧船舶的规定,这项规定会影响运输时间和船期

亚洲

船公司在持续推动跨太平洋航线的每月两次费率上调计划。今年 7 月,在同一个月内成功实施两次 GRI,为一年多来首次。这要归功于以下多个因素:

- 与 6 月份相比,船公司向美国西海岸 (USWC) 投入的运力减少了 14%

- 进入夏季,在返校和节日商品的推动下,季节性需求有所上涨

- 巴拿马运河吃水限制下调,影响了前往美国东海岸 (USEC) 和美国海湾 (USGC) 的运力

- 航线取消:以星北太平洋 (ZNP) 航线于 7 月份取消,导致 USWC 的运力削减了近 1%。该联盟还计划在 8 月份暂停 PS5 航线。

- 加拿大西海岸 ILWU 罢工运动导致两座码头关停,船舶不得不停泊或漂流以暂停轮换,并且没有可用舱位,而这有效削减了运力。罢工运动还造成铁路货运积压,货运量陆续向其他北美港口转移,进而增加了对其他航线的需求。

因此,部分跨太平洋航线出现订舱延误和启运地货物堆积的情况。亚洲至欧洲航线的运价继续下滑,地中海航线的运价开始面临下行压力。

欧洲

欧洲可能会继续发生劳工行动/社会运动;7 月寓示着欧洲暑假正式拉开序幕;各项经济活动预计也将在 9 月份之前全面放缓。

继 2022 年土耳其发生大地震后,梅尔辛港持续经历严重拥堵。船舶在等待泊位期间会延误 7 至 10 天。亚欧之间的市场整体呈现疲软态势,与之相反,从亚洲到地中海的货运量总体仍保持强劲。其中,大部分货物是运往东地中海/波罗的海港口,而不是西地中海港口。

由于需求不断增长,船公司正在考虑增加亚洲-地中海贸易航线的运力,对此,一些观察人士乐观地认为,亚欧航线今年有望迎来旺季。

拉丁美洲

由于巴拿马运河水库水位下降,自 2023 年 4 月起对美国进口 TPEB 贸易实施吃水限制,这些限制将于 2023 年8 月 1 日起正式生效。目前尚未宣布对美国任何出口贸易航线征收附加费。近期的降雨缓解了当地的燃眉之急,有望改善水位并避免进一步调整吃水限制,这些限制将于 2023 年 7 月 9 日生效。

危险货物在重新分类包装标记、标签方面,面临更严格的审查。审批过程更长,滚动审核发生的频率也更高。

北美洲

加拿大的野火季已经拉开序幕,并呈蔓延趋势。今年的野火是自 1995 年以来最严重的一次,导致全国各地的卡车和铁路运营中断,尤其是阿尔伯塔省和不列颠哥伦比亚省。加拿大对阿尔伯塔省再次发生火灾的可能性保持高度警惕,新斯科舍省和安大略省北部也有可能会发生野火。

与此同时,加拿大的另一边正遭受大雨的袭击并有可能爆发洪灾,且雨势一直延伸到美国东北部。据天气预报报道,预计还将有更多降雨,内陆运输预计将受到影响。

不列颠哥伦比亚省海事雇主协会 (BCMEA) 和加拿大 IWLU 达成了一项为期四年的临时协议,有望结束温哥华和鲁珀特王子港持续近两周的劳工罢工。(该协议尚未获得批准,截至撰写本文时,尚不清楚协议的相关细节。恢复正常运营以及缓解拥堵尚需一些时日。)

未来可能需要监测的因素包括:

- 恢复运营后,出口阶段货物将优先进入海运码头

- 在通往西海岸的铁路上,大量的空载列车不利于减少温哥华内陆运输的滞留情况

- 进口货物激增可能会给卡车运力带来压力,进而影响加拿大国家铁路的仓储和滞留情况

- 由于上述原因,多伦多以外的满载和空载运力将缓慢释出,而这会给内陆货运站带来更多压力

- 从西部到东部的进口货物激增将引发多伦多拥堵,并且需要立即清空仓库

C.H. Robinson 将持续关注事态发展,并会及时提供最新消息。

大洋洲

跨塔斯曼市场已现疲软之势。目前仍有舱位和设备可供选择。随着新的运力加入到这条贸易航线,运价也随之下跌。

直航型船公司的舱位情况有所改善(不包括 USEC 和 USWC),目前转运服务选择充足。由于舱位供应情况改善,运价呈下降趋势。这条贸易航线的旺季将于 8 月底/9 月初开始,因此近期可能出现舱位紧张的局面。

从 USEC 出发的直航型船公司舱位有所改善,只需提前 2-3 周预订即可。

从 USWC 港口出发的直航型船公司航线舱位更为充足,可在更短时间内预订。同时,船舶恢复每周停靠奥克兰港(不包括 USWC)。

大洋洲至欧洲市场保持稳定,干货舱位和设备充足。由于持续供过于求,所有船公司仍在逐步下调运价。

南亚、中东和非洲

“比帕乔伊”飓风在印度古吉拉特邦沿海地区(包括蒙德拉/皮帕瓦夫港口)和巴基斯坦(包括卡拉奇港口)登陆,引发严重洪灾并造成重大破坏。港口和内陆运输首当其冲,深受其害,预计未来几周将持续出现中断和积压情况。