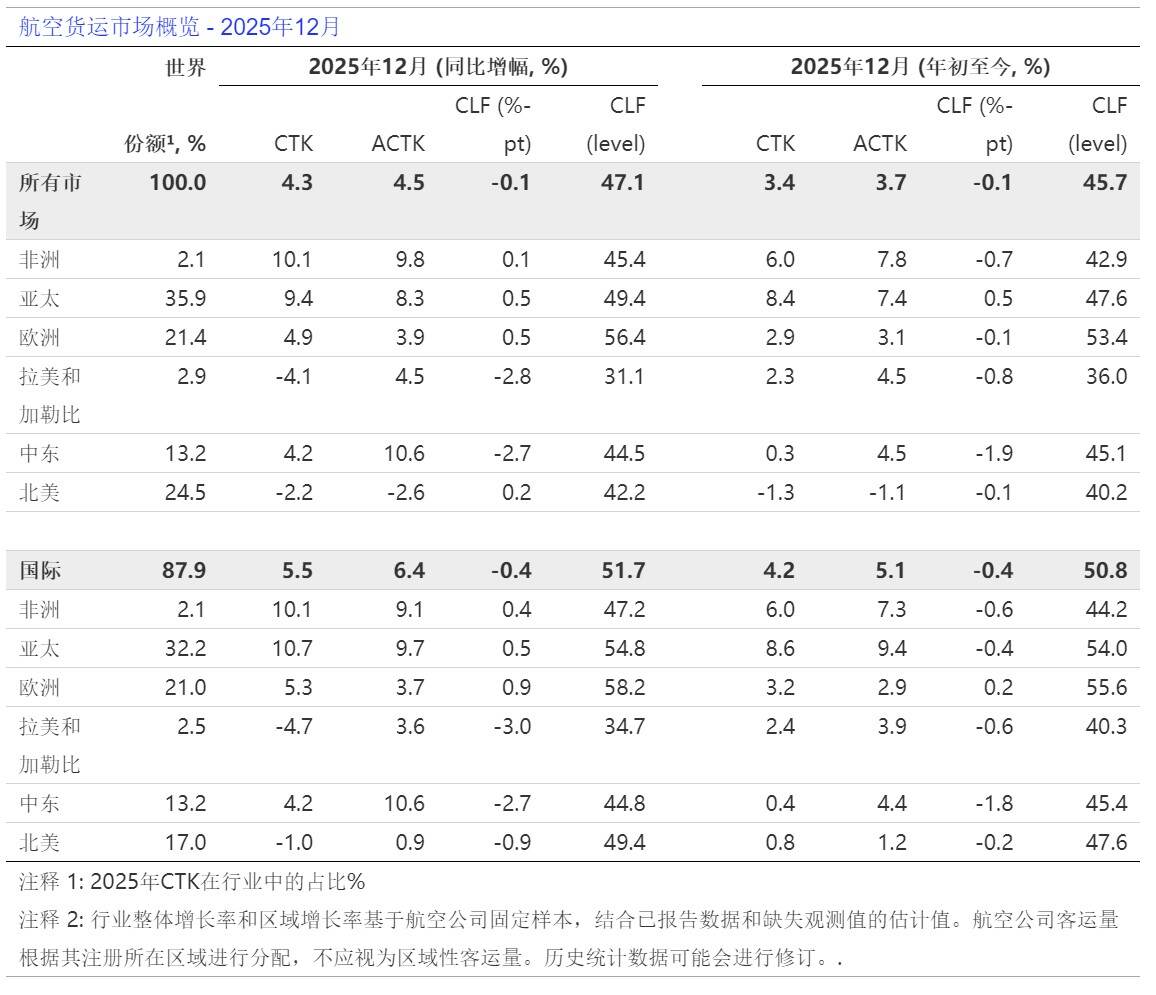

国际航空运输协会(IATA,简称“国际航协”)2025年全年和2025年12月全球航空货运需求定期数据显示:

· 2025年全年总需求(货运吨公里,CTK)同比2024年增长3.4%(国际需求增长4.2%)。

· 2025年全年运力(可用货运吨公里,ACTK)同比2024年增长3.7%(国际运力增长5.1%)。

· 2025年12月,为全年业绩持续强劲画上圆满句号。全球需求同比2024年12月增长4.3%(国际业务增长5.5%)。全球运力同比2024年12月增长4.5%(国际业务增长6.4%)。

此外,国际航协指出,全年收益率同比下降 1.5%,为近三年来最小降幅。这表明,随着供需关系逐步回归常态,新冠疫情及后疫情时期形成的异常高收益率正在持续回落。尽管竞争加剧限制了航空货运的定价空间,但当前收益率仍较 2019 年水平高出 37.2%。

国际航协理事长威利·沃尔什(Willie Walsh)表示:“2025 年航空货运表现稳健,需求同比增长 3.4%。全球电商持续走强,推动货量增长;与此同时,美国相关贸易关系却面临关税上调、低值免税政策取消以及持续的政策不确定性。在此背景下,航空货运展现出较强韧性,积极应对市场变化。随着企业在关税落地前提前安排货物交付,以及在美亚贸易趋于停滞的情况下,亚洲内部及亚欧之间需求上升,航空货运迅速调整运力与服务,持续为全球企业和供应链提供支持。”

“预计 2026 年航空货运增长将小幅放缓至 2.4%,与历史趋势基本一致。未来需求仍将受到贸易形势和地缘政治变化的持续影响。无论最终形成何种贸易格局,航空货运在维系全球供应链运转中的关键作用仍将不可替代;航空公司也将通过灵活投放运力、优化航网布局,以更高的弹性应对市场挑战。”沃尔什指出。

航空货运运营环境的重要指标:

· 2024 年全球货物贸易量同比增长 2.5%。2025 年截至目前(1月-11 月),该指数累计增长 4.4%,明显高于 2024 年同期的2.4%。

· 2024 年 12 月,航空燃油价格环比下降 3.1%;2025 年全年平均价格较 2024 年低 9.1%。但由于炼油裂解价差扩大,炼厂获取了更多利润,抵消了航空公司部分成本下降红利。

· 12 月全球制造业景气度回升至 50.9。新出口订单指数小幅下滑至 49.1,仍低于 50 的扩张临界点,反映出在关税不确定性背景下,市场情绪依然保持谨慎。

区域绩效

亚太航空公司:2025 年航空货运需求同比增长 8.4%,为各区域中最高;运力同比增长 7.4%。12 月需求同比增长 9.4%,运力同比增长8.3%。

北美航空公司:2025 年航空货运需求同比下降 1.3%,是唯一出现下滑的区域,也是全球表现最弱;运力同比下降 1.1%。12 月需求同比下降 2.2%,运力同比下降 2.6%。

欧洲航空公司:2025 年航空货运需求同比增长 2.9%;运力同比增长 3.1%。12 月需求同比增长 4.9%,运力同比增长 3.9%。

中东航空公司:2025 年航空货运需求同比小幅增长 0.3%;运力同比增长 4.5%。12 月需求同比增长 4.2%,运力同比大幅增长 10.6%。

拉美和加勒比航空公司:2025 年航空货运需求同比增长 2.3%;运力同比增长 4.5%。12 月需求同比下降 4.1%,为各区域中表现最弱。运力同比增长 4.5%。

非洲航空公司:2025 年航空货运需求同比增长 6.0%;运力同比增长 7.8%。12 月需求同比增长 10.1%,为各区域中最高。运力同比增长9.8%。