关于低成本航空公司,人们习惯用“两单”、“两高”来描述,即单一机型和单一舱位、高客座率和高飞机利用率。除此之外,人们可能还会加上“低销售费用、低管理费用、低人工成本”等内容来加以补充。在东北亚及国内(其它地区这种“歧视”相对要小得多),甚至有人给低成本航空公司冠以“服务差”的形象。本文试从低成本航空公司与全式服务型网络航空公司的实际运营数据比较入手,探讨低成本航空公司战略思考的要素及运营环境。

一、基于数据比较的低成本航空公司认识

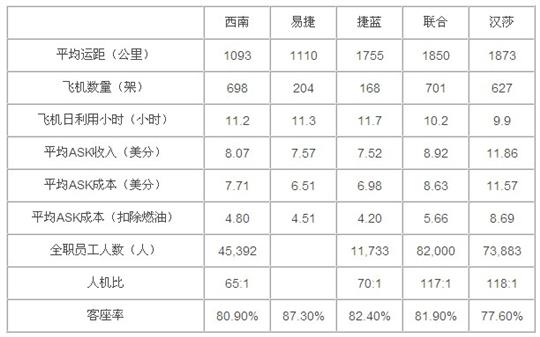

为了便于比较,本文选择了我们普遍认可的低成本航空公司与较为熟悉的网络型航空公司2011年的报表数据,分别从平均运距、机队规模、飞机日利用率、平均ASK收入与成本、以及客座率与人机比等项目进行比较(如表1)。

表1:世界著名低成本航空公司与网络型航空公司比较(2011年数据)

比较结果如下:

低成本航空公司普遍运营2小时以内的航线,平均运距大约在1100公里左右,是提供全式服务的网络型航空公司平均运距的60%左右。如美国西南航空公司的平均运距为1093公里,只有美国联合航空公司的59.1%;英国易捷航空公司的平均运距为1110公里,约为德国汉莎航空的59.3%(美国捷蓝航空是个例外)。

飞机日利用时间普遍超过11小时,超过网络型航空公司10%左右。如美国联合航空与德国汉莎航空,其飞行日利用小时都在10小时左右。

平均ASK收入则出现比较明显的分化:在美国,西南航空公司平均ASK收入约是联合航空公司的91%,捷蓝航空公司约为84%;在欧洲,易捷航空公司的平均ASK收入约是汉莎航空公司的64%。

与平均ASK收入相似,平均ASK成本也呈现同样的差异:美国西南航空公司的平均ASK成本为7.71美分,约是联合航空公司的89%,捷蓝则只有81%;欧洲的易捷航空公司则只有汉莎航空公司的56%。

较低的人机比是低成本航空公司高效率与低成本的最明显表现,美国西南航空与捷蓝航空的人机比都在70:1以内,而美国联合航空与德国汉莎航空的人机比分别为117:1和118:1。

客座率则可能超乎人们的想象。从2011年公布的数据来看,美国三家公司的平均客座率在80-83%;欧洲则出现了较大的差异,易捷航空的平均客座率达到87%,汉莎航空则不到78%。

显然,从上述比较结果来看,在实用经济学盛行的美国,随着提供全式服务的网络型航空公司商业模式低成本运行变革的深入,网络型航空公司与低成本航空公司在市场表现上的差异越来越小,国内市场上产品同质化趋势明显。而以捷蓝航空为代表的部分低成本航空公司,也开始尝试着提供差异化的“高端服务”。而在强调“血统”与“贵族”身份的欧洲,低成本航空公司与网络型航空公司的差异则非常明显。

因此,基于上述分析与比较,对于低成本航空公司,我们可以得到如下的认识:善于运营国内或区域中、短程航线;票价水平普遍低于传统航空公司的20%(美国)-40%(欧洲);强调服务的效率,飞机过站时间普遍比传统航空公司要求严格。

二、低成本航空公司战略思考的要素

如果把这种比较由表象的数据延伸到各低成本航空公司的发展历史与战略思考的要素,或许,我们更能发现低成本航空公司成长的“基因”:

第一是在市场选择方面。在国内讨论低成本航空发展时,就有专家或学者认为低成本航空是发展我国支线航空的重要手段。其实不然,从欧美低成本航空,以及亚太地区低成本航空的市场选择战略来看,大都选择在人口基础好,经济相对发达,且服务价格敏感度相对较高的市场。譬如美国的西南航空、欧洲的瑞安航空,航线开辟所选择的目标市场,都是相对成熟、票价水平较高、商务旅客弹性水平较高的市场,其目的就是要通过低票价来吸引在短途市场寻求经济出行方式的商务市场,而非一味的旅游休闲市场。

第二是在运行效率方面。1100公里左右的平均运距,超过11个小时的飞机日利用小时数,注定低成本航空公司必须在地面服务(过站时间)与机场选择方面做出自己的选择。这也就是为什么低成本航空公司会选择在靠近大城市的二线机场提供服务,其目的就是希望避免大型机场的拥堵,并选择更好的航班时刻,减少与大型对手的直接竞争。同时,由于去掉了传统全式服务航空公司的大量修饰性服务,从而极大缩减了机场地面服务保障时间,这些成熟的低成本航空公司,普遍能够把地面过站时间控制在25分钟左右。

第三是新技术利用与服务创新方面。区别于传统全式服务的网络型航空公司,低成本航空公司似乎更愿意尝试新技术,尤其是基于互联网的新技术。这一点,最直接的表现就在销售模式方面,大部分低成本航空公司都依赖于网络销售模式,即使是早期有门店直销服务的老牌低成本航空公司,也极力地扩大网络销售的能力,一些大型低成本航空公司的网络销售份额几乎占到90%以上。新技术应用的另一个方面就是自助服务与新型社交媒体的应用,在欧美,低成本航空公司的自助服务应用几乎占其地面服务的80%份额。至于社交媒体的应用,不但充分体现了低成本航空公司的服务营销能力,更体现了他们的大数据开发与应用能力,譬如美国西南航空公司,就将其拥有的庞大旅客运输量当作筹码,换取了免费客舱电视直播服务。

第四是在商业模式与管理模式方面。强调计划的严格遵守与确保一致性,是所有低成本航空公司的最直接形象。一方面,低成本航空公司努力保证自己在市场与服务政策的独立性,譬如相对单一的产品与价格;另一方面,则是强调简单的收益管理与透明的价格政策,在少数条件下的低于市场50%的票价水平,不但保证了低成本航空公司强有力的市场竞争力,也强化了其促销政策与服务简化的能力。当然,其相对密集的座椅布局与单一机型,在提升收益能力与成本控制能力的同时,也在一定程度上影响了部分消费者的服务选择。

最后是企业文化建设方面。强调高度积极的企业文化,是一切低成本航空公司追求的管理目标。其主要措施包括:尽可能地外包非核心服务(如机务维修、地面服务与配餐等),确保组织架构与员工技能的简化;依靠第三方服务力量且具有可靠风险控制机制,鼓励第三方服务创新,但保持动态的选择机制;追求卓越的基本服务,如高准点率与低行李差错率等(在美国,低成本航空公司的行李差错率仅为全式服务航空公司的一半);最大限度地运用劳动协议用工(避开工会会员),保证用工的灵活性;引入员工持股计划,创建更多的服务改进奖励机会,尽可能减少劳资纠纷,提高员工归属感,保证企业文化的一致性。

当然,除了上述战略要素之外,低成本航空公司还会在以下两个方面做出战略选择,如坚持使用独立的预订与收益管理系统,不但避免了GDS使用费,还更好的保护了自身客户资料与目标市场;坚持不加入联盟,避免复杂的效益分配机制,保证自身品牌的完整性等。

三、低成本航空公司运行环境及条件

因此,总结上述比较与战略思考要素分析的结果,不难推断出低成本航空公司的发展需要具备的运行环境与条件:

一是宽松的管制环境。低成本航空公司之所以能够首先出现在美国,是源于美国20 世纪70 年代初在国家管制政策上有允许低成本航空服务发展、竞争的条件,并且允许航空公司在州内根据市场情况制定有竞争力的价格。当时,美国的州内运营实行差别化联邦管制,包括票价和服务,这样就可以实行差别化策略,当时的德州就成为低成本航空公司发展的天堂。而在1978 年的放松管制法案下,则把这种相对自由的市场机制由州内扩展到州之间的国内航空市场,从而使得低成本航空公司在美国上个世纪80年代得到了蓬勃发展。之后,到90年代初期欧盟内部管制政策的放松,2000年之后的亚太地区以澳大利亚、新西兰、新加坡等为代表的国家管制政策放松,使得低成本航空公司先后在这两大地区也得到了快速发展并日渐成熟。因此,对于低成本航空公司而言,其发展离不开一个相对宽松的市场准入、价格监管与公平竞争的政策环境。

二是经济水平发达且相对均衡的市场。寄望低成本开拓贫瘠航线或是发展支线,是个不现实的设想。从世界低成本航空公司的市场选择来看,他们的目标市场几乎都锁定在市场容量相对较大,且价格敏感型需求高的市场。这也就意味着,低成本航空得到优先发展的国家或地区,一般都会呈现经济水平相对发达且相对均衡的特征,譬如北美地区首先是美国、之后才是加拿大;欧洲地区主要集中在英国与爱尔兰,之后才到西欧,再逐渐发展到东欧地区;在亚太地区,先是大洋洲的澳大利亚和新西兰,然后才是东南亚的新加坡、马来西亚、泰国;南美地区则首先发生在巴西等。

三是机场的基础设施定位或成熟的第三方市场。非核心业务外包是低成本航空公司控制成本的主要手段,包括机场的地面服务、机务维修服务等。在欧美国国家放松管制的过程中,航空运输服务的分工也日益精细,第三方服务市场发展相对较为成熟,这无疑为低成本航空公司选择服务外包、管控服务质量提供了更多的战略选择机会。尤其是在美国,由于机场公共基础设施定位明显,机场服务的多样化与竞争性相对较高,为低成本航空公司的发展提供了可靠的设施保障。

四是机场密度相对较大且分工合理。普遍运营于大城市周边的二线机场,是低成本航空公司保证高效率与获得较好时刻资源的关键。在欧美,尤其是美国,由于二战之后大量机场转为民用,机场的密度远远高于其它国家或地区,一个大都市区拥有多个机场的现象较为常见。并且,在放松管理政策的演变过程中,市场竞争主体经过“大量增加-无序竞争-兼并重组-合理竞争”的市场洗礼,各自的市场定位与网络布局也出现了明显的差异化,致使机场的定位与分工也出现了明显的差异化,从而为低成本航空公司发展奠定了较好的运营基础。譬如在美国的纽约、英国的伦敦等大都市区,都拥有3个以上的机场,基本形成了“一主数次”、“全式服务与低成本服务”的分工格局。

五是核心人力资源充裕。区别于其它交通运输方式,航空运输服务的核心人力资源对企业竞争的影响较大,譬如机组资源、高端管理人员等。在欧美等经济发达地区,由于通用航空发达,以飞行员为主导的机组资源供应相对充足,且管制宽松、流动自由,从而为低成本航空公司实施灵活的人力资源管理政策提供了市场基础。譬如欧洲的瑞安航空,其机组资源,除了机长之外的飞行人员,约有80%以上是通过第三方“劳务派遣”的。在东南亚地区,虽然自身的供应可能存在着不足,但由于相对管理政策的宽松,使其能够轻松地从国际人力资源市场获得相应的技术人员,也为其快速发展提供了保障。

除上述环境与条件之外,其它的因素在欧美地区或国家的区分较大:在美国,交通替代服务与航空运输服务差异较大,以高速公路为主的地面运输服务,在时间成本与空间效率上远不及于航空运输服务;在欧洲,虽然有高铁的直接替代,但机场密度相对较大,拥有大量的中小机场,且拥有受欧盟法律“豁免”的政府补贴政策,譬如瑞安航空,在一些中小机场开辟新航线,就有可能享受到政府的财政补贴与机场费用的减免政策等,因此,即使是在与高铁的替代竞争中,也形成了相对完善的综合交通运输体系,与合理的补充服务机制。

但是,需要说明的是,尽管在欧美及亚太地区,低成本航空公司拥有较好的运行环境与条件,并且也得到了快速发展,但并不等于政府在政策管制方面给予了低成本航空公司特殊的政策。相反,除了“基本航空服务”之外,政府政策对所有竞争主体一视同仁,这一点,可以从欧盟关于竞争的法律规定得到印证。譬如,欧盟关于航空公司间签订竞争性协议的规定,就提出必须满足四个条件,即:(1)提高生产和商品分配、促进技术和经济发展;(2)允许消费者公平地享受相关利益;(3)不对相关企业施加不必要的限制;(4)不允许协议签订企业在相关产品的大范围内取消竞争。

因此,对受制于国内高铁挤压、国际低成本航空竞争的现实环境,发展我国的低成本航空,并不是要去制订什么特殊的支持政策,而是要尝试从安全管理、市场准入、价格管理等方面放松管制,给予航空公司相对自由的市场竞争权利,并推动航空公司创新自身的商业模式,从而为低成本航空公司的成长营造一个公平竞争的发展环境。

(本文仅代表作者观点,中国民用航空网保持中立。)