进入了天气多变的夏季,各地暴雨雷电不断,“航班准点”首当其冲。延误率高企,谁来拯救因为航班无法准时起飞而身困机场或机舱的人?

航班延误险或许可以是一个选择。

就像其他保险一样,航班延误险的“坑”也很不少,我们就此梳理了目前市面上主流的航班延误险的理赔规则,帮你最小成本的跨越隐形的“理赔坑”。

下表是目前市面上主流的航班延误险险种,其中信用卡类别是银行信用卡业务针对高端用户或者其与航司联名的卡种提供的一种附赠权益,还需要结合个人具体情况考量使用的便利程度。

购买航班延误险易踩那些坑

航班延误险最常见的“坑”是这三点:延误时间标准是基于起飞时间还是到达时间计算、航班被取消是否赔偿、是否限制机票的购票渠道。除了这三点以外,还有其他的“坑”,现在就为你一一梳理。

各种航延险的起赔标准

起赔标准是达到赔付的最低条件。最常见的是延误时长达到2小时既可以触发赔款流程,赔款的金额标准又从200到5000不等。这里需要划重点的是,虽然都是航班延误险,理赔的方式却还有两幅面孔,主流的理赔是对延误时长赔付相应的赔偿金额,这样的理赔方式就相对明晰和易操作。

但另外一种理赔的手段,就比较让人摸不透了,需要做足够的功课。有的人为此很窝火,有的人却靠这种赔付方式获得了远大于常见的资金赔付方式的回报。这类赔付一般被称为“旅行不便险”,是针对出行者遇到外界因素引发的行程延误或取消,因而产生的消费的一种报销的赔付方式。提供合规的消费发票是理赔成功的关键。

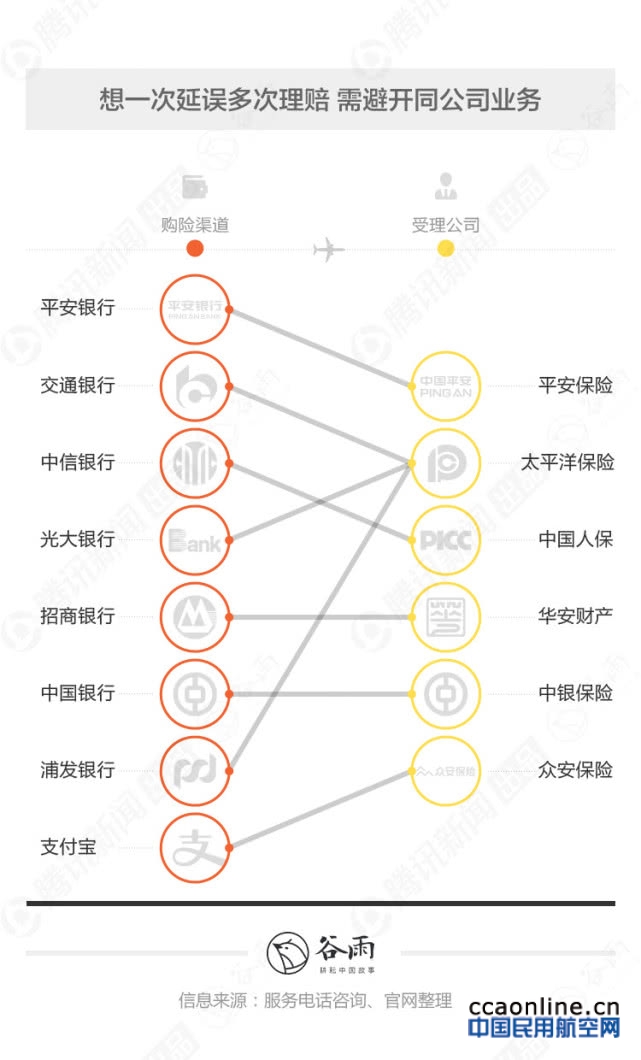

怎么实现”一次延误“多次理赔

知己知彼才能百胜,前两年就已经有聪慧的网友指出,通过购买不同保险公司提供的航班延误险,在遇到航班延误时可以获得多重赔付的“小技巧”。这种操作的要点是,一定要认清不同保险险种背后的实际受理公司,例如,如果你通过信用卡权益获得了A延误险,同时购买了保险公司B提供的一类延误险,但不巧的是A延误险的实际提供者其实也是B公司,那么这种情况下是只能获得一次赔偿的。

下表列明了信用卡附赠类型延误险的实际业务受理公司。

市面上现有主流航班延误险的情况就基本梳理清楚了。结合自身情况找到最佳的购险策划,让你面对航班延误不再束手无策。

信息来源:服务电话咨询、官网整理

(来源:谷雨数据)