2016年10月25日,中国民用航空局印发了《关于鼓励社会资本投资建设运营民用机场的意见》,明确提出“全面开放民用机场建设和运营市场”,这意味着民用机场建设运营全面市场化之路正渐行渐近。于是,关于这个政策的利好如何,受益的主体将会有谁,自然就成为近两周市场关注的重点。在众多的解读与猜测之中,说是“建设浪潮”的有之、担心“过度建设”或“重复建设”的亦有之,甚至有专家言之确凿地认为“这次建设热将出现在三四线城市”。然而,这个政策对我国机场建设运营的影响究竟如何,还必须对其内容进行深入的思考。

那么,我们先来看看《意见》究竟说了什么?总结《意见》,全文三个方面十二条,重点表述了以下六个方面的内容:

首先,《意见》明确“符合规划”的机场项目,除枢纽机场(三个国家级枢纽、两个门户型枢纽、八个区域型枢纽)和具有战略意义的机场(军民合用机场、边防机场、民族交流机场等)外,不再强调国有控股;

其次,上述机场,及通用航空机场的投资建设主体没有任何限制,社会资本可以通过专项信托计划、认购股权投资基金和开发临空经济区等多渠道参与,航空公司与航油保障企业可以直接投资建设、运营管理机场;

第三,对民用机场的咨询、设计、建设、运营与维护业务全面开放,社会资本可以独立投资,也可联合投资。

第四、取消社会资本投资除飞行区等航空性业务设施外的配套服务设施(包括航油加注、航站楼与货站等与机场隔离区紧密联接的配套设施与服务)及经营性项目的投资核准程序;

第五、社会资本参与投资的机场项目享有“同等国民待遇”,可以获得政策规定的民航发展基金在建设与运营方面的补助与补贴支持,以及相应的国家税收优惠政策;

第六、有序开放机场竞争性领域环节的价格管制。

显然,根据以上六个方面的内容,《意见》对我国机场建设运营所带来的影响远非“建设热”那么简单,它对机场建设运营的影响是全面的、系统的,甚至可能快速推进我国机场运营管理市场化改革进程。因此,鉴于这种全面性与系统性的思考,笔者以为,《意见》对我国机场建设运营的影响可能表现在以下几个方面:

一、加速我国大型机场非航资源开发、运营与管理的市场化,加快航空地面服务的第三方化进程。根据《意见》,目前的千万级机场(枢纽和战略意义机场),可能都是受管制的机场,社会资本可能难以在全面建设与运营方面发力,但可能由此加入非航业务、地面服务与空港经济的开发与运营。社会资本的多渠道介入,一方面,可以实现机场非航业务资源的快速整合,从而实现地面服务的链条化与成本最优化;另一方面,在竞争性领域环节价格放开和同等国民待遇政策的引领下,越来越多的社会资本会加速进入到大型机场的非航业务及地面服务业务,从而带来市场的竞争,促进大型机场非航业务与地面服务业务的专业化、社会化与市场化发展。

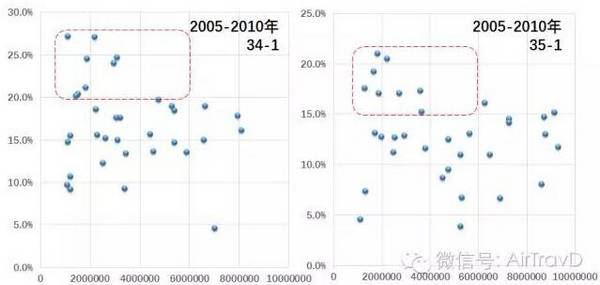

二、社会资本依据参与的难易程度,以及发展前景等方面的判断,对机场建设与运营全面参与的热情可能集中在旅客吞吐量约为150万-600万之间的机场,以及具有明显市场潜在需求的三线城市,和具有明显市场前景的旅游观光、体育运输、航空培训与特殊专业(如引航、勘探)等的通航机场方面。对于具有市场需求或前景的新机场建设(包括通用机场),社会资本可能会利用综合开发的模式,全面介入机场的建设与运营。但对于延续的机场,社会资本的介入可能会综合从收益能力,以及发展潜力的角度思考。根据民航局科技基金项目2010年的研究,在没有重大改扩建项目发生的前提下,一个延续机场在吞吐量达到200万时就可能实现“盈亏平衡”;而根据罗兰贝格公司的最新测算(劳务力成本、材料成本、以及运营成本的上升因素),一个延续机场在综合业务量达到320万时就有机会实现“盈亏平衡”。笔者通过对2005-2015机场旅客吞吐量数据的跟踪与分析也发现,吞吐量在150-600万之间的机场,最有可能实现“超高速(年均增速15%以上)”增长。

三、机场咨询与设计服务可能由此进入“百花齐放”时代,机场建设、运营与维护的专业化与第三方化进程加快。目前的机场咨询与设计,基本呈现“高速运转”、“高度垄断”的特征,一方面是业务繁忙,项目进程保证难度大;另一方面则是市场供给主体明显局限于传统民航体制内的专业公司,市场竞争不足。而社会上,却并不缺乏具有同行技术与知识的咨询公司,一旦市场放开,其热烈程度可想而知。至于机场运营与维护,虽然在《民用机场管理条例》中明确定义了机场管理机构职责,但由于运营与维护市场化的不足,具有较强专业能力与运营维护经验的外资、以及合资机场难以完全进入市场,从而致使机场管理机构难以有效通过特许经营与特许专营等模式实施市场化与社会化变革。《意见》的出台,无疑给了这些外来专业机构新的机会,从而也有机会带动更多社会资本的进入,形成更多具有专业能力的第三方运营与维护主体,加强机场运营维护的第三化进程。

四、中小航空公司或快递物流公司可能通过自行选址、建设与运营,快速完成自身的战略布局与网络建设。尤其是在航空物流与航空快递发展方面,先有之前的顺丰、圆通的转运机场选择,后可能会有邮政,以及其它综合物流快递服务商的机场选择。甚至是客运航空公司,也可能由此形成新的基地或枢纽建设模式。

当然,除了上述可之外,还有一种可能,就是刚刚“冷静”的空港经济区建设高潮,又有可能在地方政府的主导下再次暴发。不管怎样,上述思考,只是一家之言。写出来,也是希望得到大家的共同思考与交流,期望更多专家与同行的批评与指正。(航家作者:邹建军)