-

51亿美元!阿联酋航空2023-24财年净利润创历史新高

阿联酋航空集团报告了有史以来最出色的财务表现,净利润创历史新高,达187亿迪拉姆(约合51亿美元),比去年增长71%,收入和现金资产同样创历史新高。• 受各业务部门强劲的客户需求推动,集团收入增长15%,达到1,373亿迪拉姆(约合374亿美元),创历史新高。• 年底现金余额达到有史以来最高的471亿迪拉姆(约合128亿美元)。• 集团宣布向其所有者迪拜投资公司(ICD)派发40亿迪拉姆(约合11…- 1k

- 0

-

空客2023年营收增长11%

空中客车15日发布财报显示,空客2023年营收达654.46亿欧元,增长11%;调整后息税前利润为58.38亿欧元,增长4%。财报显示,2023年,空客向全球客户交付了735架民用飞机,空客还交付了346架直升机,营收均较上一年增长。此外,空客防务与航天部门营收增长2%,但部分航天业务成本超支,导致该部门调整后息税前利润比上年减少40%。空客公司首席执行官纪尧姆·福里表示,空客将继续投资其全球…- 1.5k

- 0

-

国际航协上调今年航空业净利预期,2024年盈利将达257亿美元

2023年12月6日,国际航空运输协会(IATA,简称“国际航协”)大幅调高2023年全球航空业的盈利预期,2024年行业盈利基本稳定。但预计这两年全球航空业净盈利能力将远低于资本成本。财务业绩的区域差异较大。 盈利预期的亮点包括: 2024年,航空业净利润预计将达到257亿美元(净利润率2.7%)。比2023年略有改善,预计2023年净利润将达到233亿美元(净利润率2.6%)。 2023年和2…- 3.3k

- 0

-

汉莎航空集团将收购ITA航空40%的股份

本周四,汉莎航空集团与意大利经济和财政部之间的谈判即将结束,双方将签署协议,汉莎集团将收购意大利国有航空公司ITA航空40%的股份。 欧盟的审查仍是一个潜在的问题随着谈判接近尾声,决定权已掌握在欧盟反垄断委员会(European Union’s Antitrust Chamber)手中,该委员会可能需要长达四个月的时间来审查此案。此次的收购协议赋予了汉莎航空集团在2026年额外收购意大利航空公司5…- 1k

- 0

-

波音四季度营收199.8亿美元 分析师预期200.1亿美元

财联社1月25日电,波音四季度营收199.8亿美元,分析师预期200.1亿美元;四季度核心每股亏损1.75美元;四季度调整后自由现金流31.3亿美元,市场预估28.9亿美元。- 2.7k

- 0

-

打造“机场+免税”品牌效应 上海机场拟携投资公司斥17亿元收购资产

上海机场公告,公司决定与上海机场投资有限公司(“投资公司”)于上海共同投资设立一家合资公司(“合资公司”),并由合资公司在中国香港设立一家全资子公司(“香港公司”);并以合资公司为收购主体收购中免日上互联科技有限公司(“日上互联”)12.48%股权,以香港公司为收购主体收购境外公司Uni-Champion(与日上互联合称“标的公司”)32%已发行股份。 据悉,日上互联主要从事线上电商平台的专业化运…- 11.9k

- 0

-

中国国航(00753.HK):公司持有的山航集团股权比例将从49.4067%增至66%

12月30日,中国国航(00753.HK)公布,有关公司正在筹划取得山航集团的控制权,并进而取得山东航空的控制权。于2022年12月30日,公司分别与山钢金控和青岛企发签署股权转让协议,据此,公司将分别以人民币20,064,883.27元和人民币12,898,394.49元受让山钢金控和青岛企发持有的山航集团1.4067%股权和0.9043%股权。于同日,公司、山东财金、山东高速(600350)和…- 3.9k

- 0

-

天骄航空9.7亿股权被冻结,曾欲收购乌克兰航空发动机公司

企查查APP显示,近日,北京天骄航空产业投资有限公司9.7亿元股权被北京金融法院冻结,执行通知书文号(2022)京74执202号,关联案件为国开证券股份有限公司与北京天骄航空产业投资有限公司,王靖证券回购合同纠纷的案件。 据报道,天骄航空曾因收购乌克兰发动机企业马达西奇公司受阻索赔45亿美元一事备受关注,企查查信息显示,北京天骄航空产业投资有限公司成立于2014年,注册资本10亿元,法定代表人为王…- 2.7k

- 0

-

新加坡航空公司将收购印度航空25.1%的股份

据美通社,新加坡航空公司(Singapore Airlines)将收购印度航空(Air India)25.1%的股份,这是把旗下全服务合资航空公司Vistara并入印度航空交易的一部分。Vistara是新加坡航空与印度企业集团塔塔集团(Tata Group)母公司的合资公司。作为交易的一部分,新加坡航空公司将向印度航空投资约2.5亿美元,并称此项交易使公司“在所有关键市场领域拥有重要地位”。新加坡…- 1.4k

- 0

-

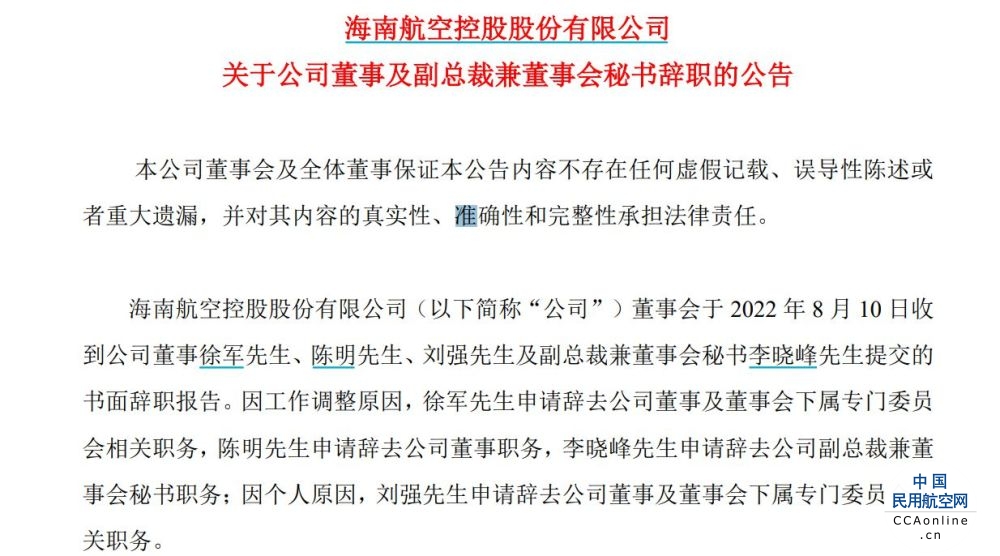

ST海航涉嫌信披违规被罚300万,多名高管“组团”辞职

8月10日晚间,ST海航发布公告称,收到中国证监会《行政处罚事先告知书》,海航控股涉嫌信息披露违法违规一案,已由证监会调查完毕,证监会依法拟对其作出行政处罚。 针对违法行为,证监会拟定对海航控股有限公司给予警告,并合计处以罚款300万元;前总裁、董事长徐军任职期间审批违规担保143笔,合计处以罚款100万元。 同日,ST海航多名高管辞职。据公告披露,公司董事会于2022年8月10日收到公司董事徐军…- 1.2k

- 0

-

三大航上半年亏损翻倍超去年全年亏损总额,专家:行业后续或呈W型复苏态势

7月15日晚间,多家航空公司纷纷发布半年度业绩预亏公告: 中国国航预计亏损185亿到210亿,而去年全年亏损额为166亿元; 南方航空预计亏损102亿到121亿元,而去年全年亏损额为121亿元; 中国东航预计亏损170亿到195亿元,而去年全年亏损额为122亿元; 吉祥航空预计亏损16.2亿元-19.2亿元,同比转亏; 春秋航空预计亏损12亿元-13亿元,同比转亏。 三大航司2022年上半年累计预…- 2.3k

- 0

-

春秋航空:预计上半净亏12亿元至13亿元

春秋航空股份有限公司(以下简称“公司”)预计2022年半年度归属于上市公司股东的净利润为亏损12.00亿元到13.00亿元。公司预计2022年半年度归属于上市公司股东的扣除非经常性损益的净利润为亏损12.50亿元到13.50亿元。 公司本次业绩预亏的主要原因是2022年上半年航空市场需求受新冠疫情冲击,造成主营业务业绩大幅下滑。2022年上半年来看,公司主要经营指标下滑幅度较大,其中飞机日利用率和…- 1.1k

- 0

-

国家统计局:6月份机票价格环比上涨19.2%

国家统计局9日发布了2022年6月份全国CPI(居民消费价格指数)数据。6月份全国居民消费价格同比上涨2.5%,环比持平。 来源:国家统计局 对此,国家统计局城市司高级统计师董莉娟解读称,CPI环比持平,同比涨幅有所扩大。 6月份,我国疫情防控总体形势向稳趋好,重要民生商品供应充足,居民消费价格运行总体平稳。 从环比看,CPI由上月下降0.2%转为持平。其中,食品价格下降1.6%…- 2.5k

- 0

-

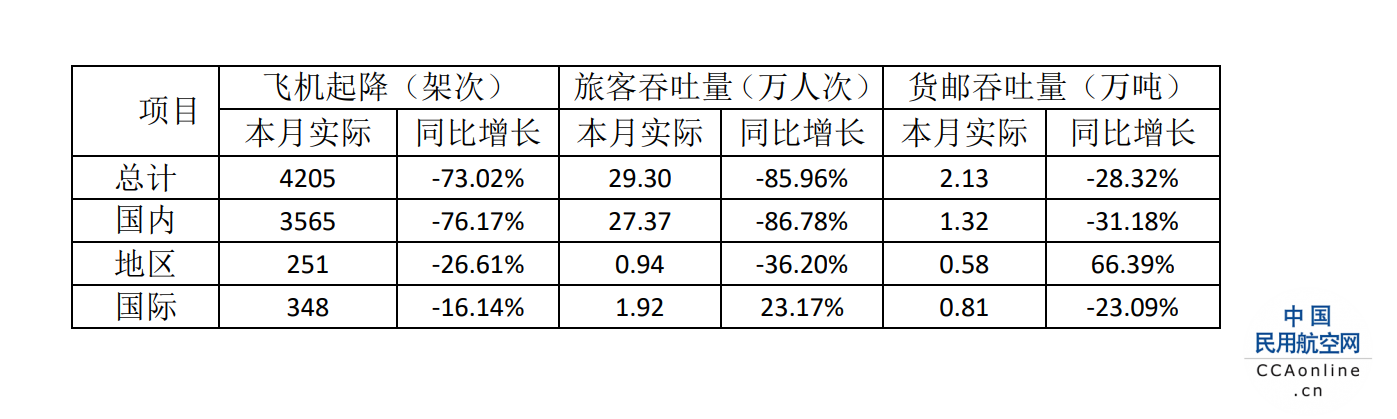

厦门空港:4月飞机起降总计4205架次 同比下降73.02%

厦门空港5月13日晚间公告,2022年4月飞机起降总计4205架次,同比下降73.02%;旅客吞吐量29.30万人次,同比下降85.96%;货邮吞吐量2.13万吨,同比下降28.32%。其中,4月国内飞机起降3565架次,同比下降76.17%;国内旅客吞吐量27.37万人次,同比下降86.78%;国内货邮吞吐量1.32万吨,同比下降31.18%。- 1k

- 0

-

中国东航拟定增募资引进38架飞机,包括4架C919及24架ARJ21

5月10日晚间,中国东航(600115.SH)公布2022年度非公开发行A股股票预案,拟非公开发行募集资金总额不超过150亿元(含本数),扣除发行费用后的募集资金净额将用于引进38架飞机项目以及补充流动资金。其中,中国东航集团拟以现金方式认购本次非公开发行股票金额不低于50亿元。另外,此次非公开发行A股股票的发行对象为包括中国东航集团在内的不超过35名(含35名)特定投资者。 东航拟以本次非公开发…- 1.8k

- 0

-

2021年业绩扭亏 *ST海航加入“方大系”首份财报出炉

随着*ST海航(600221.SH)2021年年报的出炉,辽宁方大集团入主后的赋能效应得到全面彰显,或将回归持续快速增长的正轨。 4月29日,*ST海航披露2021年业绩报告,公司实现营业收入340.02亿元,同比增长15.65%,其中,运输收入309.06亿元,同比上升16.67%;实现辅营收入30.96亿元,同比上升6.32%;实现归属于上市公司股东的净利润47.21亿元,同比扭亏;归属于上市…- 1.3k

- 0

-

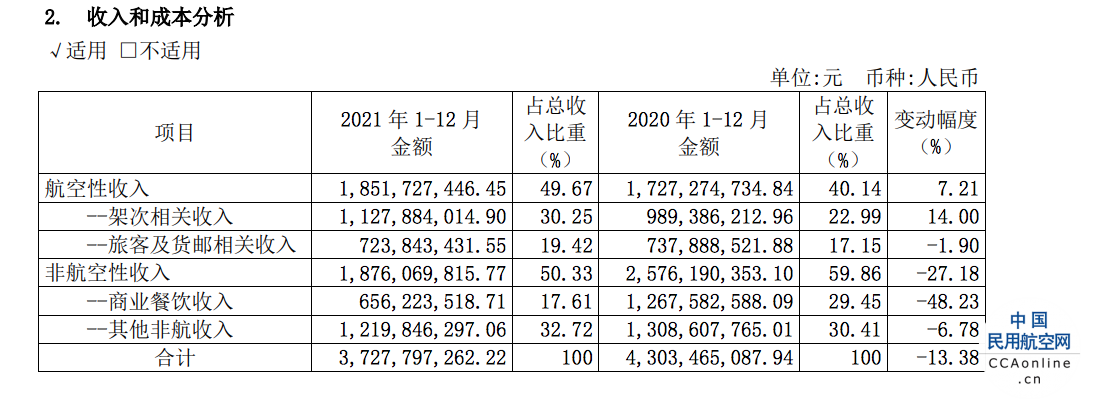

上海机场:2021年亏损17.11亿元,非航收入占比持续萎缩

上海机场4月15日晚间披露年报,2021年实现营业收入37.28亿元,同比下降13.38%;净利润为亏损17.11亿元,上年同期亏损12.67亿元。受疫情持续冲击经营形势依然严峻。 生产指标略有回升。全年浦东机场共保障飞机起降 34.95 万架次,同比增长 7.32%;旅客吞吐量 3220.68 万人次,同比增长 5.68%;货邮吞吐量 398.26 万吨,同比增长 8.03%。 报告称,由于浦东…- 3.6k

- 0

-

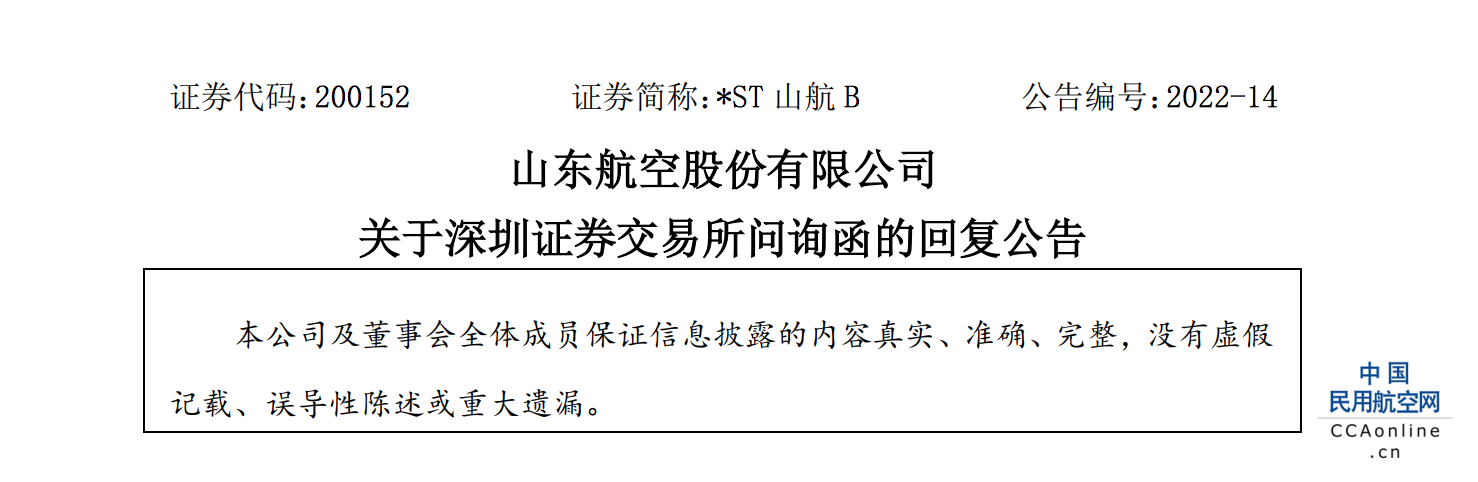

*ST山航B:关于深圳证券交易所问询函的回复公告

4月7日,山航发布公告称,山东航空股份有限公司(以下简称“公司”或“山航”)于 2022 年 3 月 30日收到深圳证券交易所下发的《关于对山东航空股份有限公司 2021 年年报的问询函》(公司部年报问询函〔2022〕第 31 号)(以下简称“《问询函》”),根据《问询函》的要求,现就相关事项逐项回复并披露如下: 问题1:2020年,你公司营业收入105.06亿元,实现净利润-23.82亿元;20…- 1.5k

- 0

-

燃油价格飙升 全球航空业遭受重创

据华尔街见闻,出行需求与燃油价格同涨,航空公司成本转嫁面临压力。 据英国《金融时报》,本周在布鲁塞尔举行的一次会议上,欧洲最大航空公司的负责人们都表示,随着与新冠疫情大流行相关的出行限制的取消,民航需求激增,但燃料价格正在对这种快速复苏造成威胁。 汉莎航空首席执行官CarstenSpohr表示,今年夏天将比2019年运行更多的短途航线,而英国航空公司的母公司IAG计划在夏天之前将跨大西洋飞行恢复到…- 1.3k

- 0

-

控股股东均瑶集团累计质押3.87亿股吉祥航空股份

3月18日,吉祥航空发布公告,公司控股股东均瑶集团于近日将其持有的公司部分无限售条件流通股质押给上海浦东发展银行股份有限公司温州分行及兴业银行股份有限公司上海分行浦东支行。本次质押股份数为5820万股,质押融资资金用途是为均瑶集团的债务提供履约担保,占均瑶集团所持股份的5.7%,占吉祥航空总股本的2.96%。 公告显示,均瑶集团持有吉祥航空股份10.21亿股股,占公司股份总数的51.92%,均瑶集…- 1.3k

- 0

-

*ST海航副总裁刘吉春辞职,2021年度公司净利45亿-62亿

3月18日,*ST海航发布公告称,董事会于2022年3月18日收到公司董事、副总裁刘吉春提交的书面辞职报告。因工作调整原因,刘吉春申请辞去公司董事和董事会下属专门委员会委员、副总裁职务。刘吉春辞职后将不再担任公司任何职务。 根据相关法律法规以及《公司章程》的有关规定,刘吉春的辞职不会导致公司董事会成员人数低于法定最低人数,不影响公司董事会正常运行,上述辞职报告自送达公司董事会之日起生效。 公司20…- 1.4k

- 0

-

华夏航空:确认获国家财政部约2.93亿元支线航空补贴

3月18日晚间,华夏航空发布公告称,华夏航空股份有限公司2021年确认由中华人民共和国财政部提供的支线航空补贴约2.93亿元,计入公司2021年度损益。 2021年1至6月份,华夏航空的营业收入构成为:航空运输业占比94.86%,其他行业占比5.14%。- 10.7k

- 0

-

上海机场2021年亏损17.11亿,同比亏损增加,国际航线收入同比下降

2月25日,上海机场(600009)发布2021年度业绩快报公告,公告显示,2021年1-12月营业总收入为372,779.73万元,比上年同期下滑13.38%;归属于上市公司股东的净利润为-171,137.80万元,较上年同期亏损增加。 公告显示,上海机场总资产为5,142,577.04万元,比本报告期初增长54.89%;基本每股收益为-0.89元,上年同期为-0.66元。 2021年,世界经贸…- 2k

- 0

-

国航股份:2021年预亏145亿到170亿元

1月28日晚间,中国国航发布2021年年度业绩预亏公告,称公司预计2021年归母净利润亏损约为145亿元~170亿元,上年同期亏损144.09亿元。预计2021年归母扣非净利润亏损约为148亿元~175亿元。 对于业绩预亏的主要原因,中国国航表示,2021年是新冠肺炎疫情在全球蔓延的第二年,国际航线投入持续受限,国内客运市场流量大幅波动,公司经营效益改善难度日益加大。油价攀升、汇率波动等因素进一步…- 2.7k

- 0

扫码打开当前页

官方微信

官方微博

小程序

-

¥优惠劵使用时效:无法使用使用时效:

之前

使用时效:永久有效优惠劵ID:×