农历春节过后,往往是航空货运的淡季,但是今年却有所不同。随着国内生鲜、电子、医药类产品货运需求不减,加上国际航线逐渐恢复,国际货运市场开始活跃。

C.H. Robinson利用可视化技术和丰富的物流洞察经验,盘点近期数据,深度分析物流市场影响因素与趋势。

本篇内容将从空运、海运和内陆托运几个维度出发,盘点近期数据,深度分析物流市场影响因素与趋势,助力您能够更好地迎接挑战。

空运市场动态

- 亚洲

2月中旬,随着生产的恢复,需求预计也将逐步回升。目前运力供应充足,运价同比降低,并有继续下降的趋势。中国境外旅行限制已基本结束,未来几个月旅客需求应当会逐渐增加,并由此产生新的客运航班和运力。华南/香港的过境限制基本解除,货物流动没有问题。

- 北美洲

目前,跨大西洋的运力和需求相对稳定。因较低的需求,美国和欧洲的出口市场保持相对稳定。由于旅游需求正在下降周期,运力仍然相对低下。

- 拉丁美洲

出口情况好坏参半,比如巴西的出口市场保持相对稳定的状态,而由于智利的水果成熟季节,将继续带来强劲需求。阿根廷农产品市场仍然面临种植条件差和竞争激烈的挑战,需求有下降趋势。2 月下旬即将到来的种子成熟季节将会带来更多需求,但收获情况还有待观察。从迈阿密出发的南行运力可以运往大多数市场。

- 大洋洲

更多的运力将回到大洋洲市场,不过在增加更多选择的同时,也对入境运价造成进一步的下行压力。为支持更大的客运需求,大多数市场的运力有所增加,然而货物需求疲软,这意味着大多数市场的出境即期运价供应将更为充足。

海运市场动态

- 全球

大多数行业的海运需求继续降低或保持平稳,海运费率也将照此趋势发展。

吞吐量增长:2000-2025财年,资料来源:Linerlytica

船公司继续调整船期并采取空船航行措施以努力平衡供应,同时也在通过更新、减少、新增服务来让自己从竞争中胜出,吸引货量。

虽然对于托运人而言,拥堵、舱位选择和运价水平都有所改善,但由于空船航行和服务调整影响到航线选择、成本和交货时间,对灵活性的需求仍然居高不下。

全球船期可靠度,信息来源:© Sea—Intelligence

- 亚洲

亚洲到欧洲是唯一拥有良好运力利用率和大量滚动货量的贸易路线,但这些货量并不足以维持运价。船公司也对未来几个月内在亚欧贸易路线引入新船持谨慎态度。

美国西海岸 (USWC) 和墨西哥湾 (USGC) 的运价继续小幅走弱,而内陆点的运价则保持稳定,因此跨太平洋贸易路线的运力利用率较低。春节后亚洲到拉美贸易路线的市场运价上涨可能只是昙花一现,因为这条路线的运力利用率正在降低。

尽管春节假期后货量仍未回升,但由于等待时间延长,生产力下降,以及一些船公司还刻意推迟船舶停泊,中国港口的拥堵情况有所加剧。

- 欧洲

由于船公司尝试优化覆盖范围、凸显自身服务差异性并让船舶停靠在正确的港口,该地区也出现了很多服务方面的变化。例如,拥有全球最大规模船队的 MSC 一直非常积极地优化其船舶的使用。仅在这一个月,他们就更新了地中海到西非航线和印度到西地中海航线的港口轮换。此外,MSC 还推出了一条连接印度次大陆和中东到南非的新航线,以及一条新的欧洲内部航线。

土耳其的严重地震对该地区的物流供应链造成了重大破坏,包括伊斯肯德伦-利马克港。该港口目前无法运营,所有货物均需转移到其他港口,直到港口基础设施得以重建。伊斯肯德伦阿桑港部分受到破坏,但状况较好,预计能够在近期恢复运营。

- 拉丁美洲

出口需求保持稳定。船期可靠性问题、船公司选择有限以及空船航行,使得大多数目的地的供需相当平衡,同时对欧洲和大洋洲的出口仍然最具挑战。

- 北美洲

由于通货膨胀且最大进口商(包括零售、家具、电子、家装,占美国进口的 50% 以上)的需求日趋正常,进口同比仍然疲软。由于 2022 年上半年的需求仍处于极端水平,今年上半年美国进口量同比将继续呈现大幅下降。观察 2023 年 1 月运量,相比 2019 年 1 月新冠疫情前的水平低 0.3%(基于美国到货情况)。

美国的拥堵情况总体上有所改善,只有一些内陆铁路存在少量瓶颈。只要需求保持疲软且港口谈判不引发重大停工,拥堵应当可控。

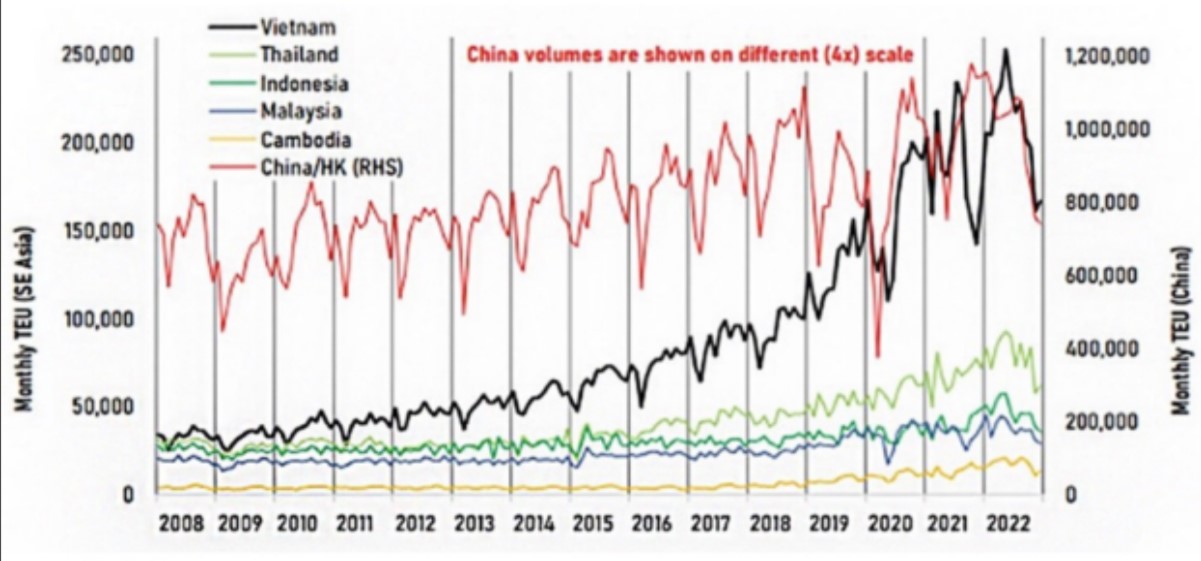

2008-2022年美国从东南亚主要产地与中国的集装箱进口对比,资料来源:Linerlytica

- 南亚、中东和非洲

总体货运需求仍然疲软。印度和孟加拉国的需求相当稳定,尽管比去年低很多。巴基斯坦的需求则严重下降。

从关于欧洲地区的评论可以看出,船公司在这一地区实施的服务变化相当之多。MSC 宣布将圣淘沙航线延伸至印度次大陆,将其与亚洲和美国西海岸连接起来。而 ONE 则通过为其 STS 服务增加停靠港来扩展土耳其航线。

在这方面,同样可以看到 船公司在试图优化船舶利用率,并提供新式路线来吸引抢手货物。

内陆运输市场动态

- 亚洲

春节过后,国内运输市场逐渐恢复,零担货物运输时间恢复到正常水平。深圳和中国其他城市之间的清关速度有所加快,有利于进出口贸易。中国至东南亚一线凭祥口岸的转运时间有明显改善,几乎无需排队。

- 大洋洲

维多利亚州因正在续建的重大基础设施项目,导致公路网络出现中断。

因此近期内墨尔本港周围预计将出现重大中断。由于这些延误,尝试将集装箱运回港区时,可能会出现集装箱滞留加剧的情况。

- 北美洲

除了休斯顿和西北太平洋地区 (PNW) 之外,所有主要市场的港口/铁路拥堵费均已取消。自今年年初以来,柴油期货和批发市场急速复苏。尽管自 1 月以来,DOE/EIA平均零售柴油价格已上涨近 28 美分/加仑,但还是有所下降。价格相比去年同期仍然高出 80 美分,价格最低是在墨西哥湾沿岸,最高是在加利福尼亚州。

南佛罗里达州的港口仍然面临持续延误的挑战,所以迈阿密/埃弗格雷斯市场可能会有一些附加费。挑战包括但不限于设备返回地点不断变化和码头突然关闭。这些问题会造成瓶颈,使得规划更加困难。

克利夫兰和哥伦布的货量下降,因此,如果设备能够得到保障,两个市场将均有足够运力。但据报所有堆场的等待时间仍然很长。预期可能会出现拥堵附加费或司机滞留。SSL仍在更改ERD(最早返回日期)和取消预订。拖车供应商无法为出口提供拖车,进口的拖车供应充其量也是时好时差。

芝加哥的滞留时间平均为 2-3 天。司机运力居高不下,许多运输公司正在寻找运输业务。运输公司仍然报告拖车不足,但只有吊装时间长达 3-4 小时的 BSNF LPC 较为困难,其他所有铁路的问题都很小。1月23日,Union Pacific 铁路线在新墨西哥州圣罗莎附近的主干线出现服务中断。该处的桥梁修复工作花费数天时间方才完成。通过伊利诺伊州朱利叶 UP Global IV 的几条东行和西行路线暂时受到影响。

洛杉矶/长滩港:即使西海岸货量减少,也有两个问题仍在影响运输公司的日常运作:

- 加州议会第 5 号法案宣布,必须将大部分挣工资的工人归类为“雇员”;

- 加州空气资源委员会的最新规定。1 月 1 日起,所有超过一定重量的拖运卡车使用的发动机必须为 2010 年或以后生产,如果通过长滩码头运输,发动机必须是 2014 年或以后生产。

美国海关信息

- 对华关税301条款

作为其法定四年审查程序的一部分,美国贸易代表 (USTR) 就对华关税 301 条款的效果向贸易界征求意见的公共议事日程于 2023 年 1 月 17 日结束。此次收到近 1,500 条意见,包括数百条支持和反对继续征收对华关税的请求。USTR 将在可行时宣布审查程序的后续步骤。

USTR 最近延长了数百项对华关税 301 条款豁免,涵盖范围从新冠疫情相关产品到汽车产品。

- 季度利率

CBP 公布了美国国税局 (IRS) 用于计算关税逾期(欠缴)和退税(多缴)利息的季度利率。对于从 2023 年 1 月 1 日开始的季度,公司组织的多缴利率为 6%,非公司组织为 7%。公司组织和非公司组织的欠缴利率均为 7%。相比上一季度有所提高。

- 有机食品进口

美国农业部 (USDA) 农业市场服务局 (AMS) 发布了关于进口有机农产品的最终规则,该规则将于 2023 年 3 月 20 日生效,并将于 2024 年 3 月 19 日实施。新规则要求任何“生产或处理”有机农产品的操作均须通过有机认证,进口商必须通过认证,并负责:

- 核实已从外国出口商处收到进口证书

- 核实进口证书数据是否准确反映货物情况(关于产品数量和类型)

- 核实产品在跨境运输期间的任何时间点均未在熏蒸或电离辐射处理中使用禁用物质处理

- 维持一套有机控制制度,记录核实情况(由认证机构审查)

- 确保所有商业文件上写有“有机”字样。

- 2023年PMS日期

CBP公布了2023 年的定期月结单(PMS)日期。PMS是CBP提供的一个免费项目,允许进口商直接向政府支付关税、税款和费用。

- 拉丁美洲

2023 年 3 月 12 日至 15 日 - ICPA 年会 - 佛罗里达州奥兰多/线上

2023 年 4 月 17 日至 19 日 - CBP 贸易便利化和货物安全峰会 - 马萨诸塞州波士顿/线上