咨询服务高级顾问Richard Evans评估了新冠肺炎疫情在全球范围蔓延对机队和交付的影响。

在撰写本文之时(4月15日),我们几乎还无法判断新冠肺炎疫情对全球航空和航天业的影响程度。除了海外归国航班,跨境客运需求几乎消失殆尽。多国实施封锁措施,国内需求亦受到重挫。即使是仍在执飞的航班,客座率也多仅在5-15%。

疫情对经济造成重大冲击,工业生产中断,服务业几近停摆。失业率急剧上升,对全球GDP的增长预期也在不断下调。预计2020年全球多数国家和地区将遭遇经济衰退。

远程客运航班的缺失助推了对主舱货机的需求,货机的使用率提高。利用客机的腹部货舱,一些客机用于专门的货运服务,在某些情况下,客舱也用来装载货物。鉴于全球制造业中断,此波“空中货运潮”能否持续尚未可知。

当下,运量和运力数据更新速度极快。不过,当前的危机影响程度在一些关键数据中可见一斑:

- 中国航空公司在2月份的客运周转量(按收入客公里RPK计)同比下降85%。

- 4月初,以可用座公里(ASK)衡量的全球运力下降76%。

- 截至4月第二周,全球超过60%的商用喷气式飞机,即包括支线飞机在内的1.57万架客机停飞。上一次停飞高峰出现在2003年,数量仅占机队13%。

- 仍在服役的飞机当中,双通道飞机的日均利用率从13小时降至10小时,单通道飞机的日均利用率从9小时降至6小时。日均利用率在2008-2009年金融危机期间仅录得5%的降幅。

- 3月,国际航空运输协会(IATA)预测(向下修正后)2020年客运量将下降38%,运力将下降30%以上。这意味着2020年全球运量的年化总量将低于2012年。实际上,今年疫情导致的需求损失已达7年需求总量。

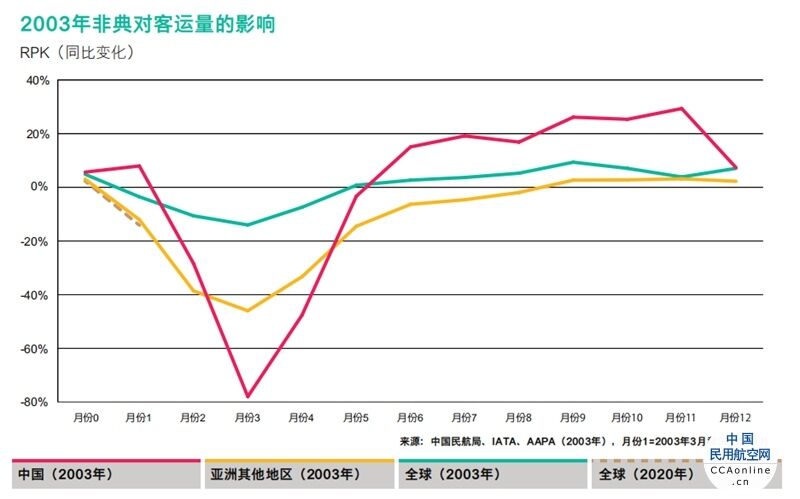

中国运量的下降幅度堪比2003年非典期间最严重的一个月。不过,非典只造成了短暂的需求重置,2003年全球运量实际上增加了1%,而亚太地区航空公司的运量也仅下降了5%。非典结束后,客运量在约7个月后恢复疫前水平,呈V型复苏,2004年客运量增长率达到14%。

毋庸置疑,就需求影响的深度和广度而言,非典较之当前的疫情危机不可同日而语。短期内航空公司将继续取消航班计划,至少在3个月内将鲜有、甚至没有国际航班。

图一

市场将如何发展充满变数,完全取决于抗击和控制疫情的进展。未来航空业或将经历四个阶段:

- 收缩/停摆

- 休眠/维稳

- 恢复/重建

- 正常化/恢复增长

目前我们正处于第一阶段,每周疫情对客运量、航班计划和封存飞机的影响都在扩大。一些航空公司已经寻求破产保护,多家航空公司取消了六周内的所有航班。许多公司需要通过政府干预才能得以生存,救助方式甚至包括政府国有化。他们还通过多种不同机制来获得急需的流动资金,包括与经营性租赁公司采用售后回租的方式引进飞机。

未来几周,机队和航班计划将稳定在远低于2020年初的水平。受疫情影响较小的国家,其国内航班计划可能“只会”下降40-60%,但国际航线运力或将较2019年水平下滑70-90%左右。

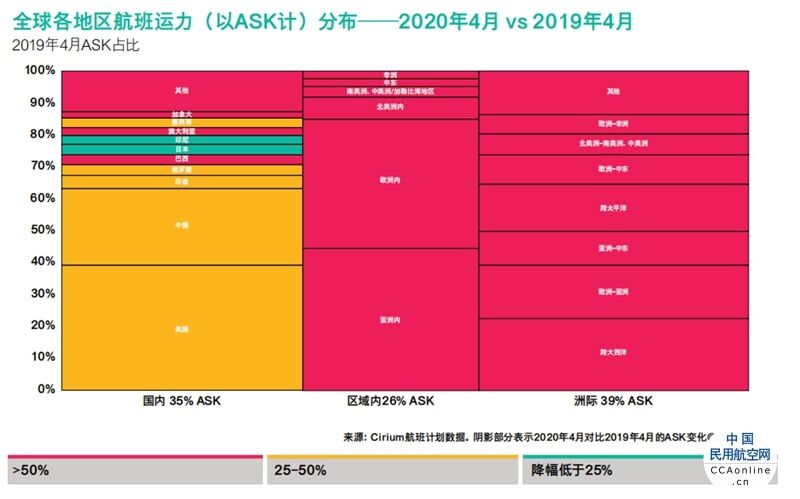

例如,2020年4月中国的国内航班计划较去年下降了26%,此外还有许多航班被取消。实际执飞航班同比减少40%左右。图二为2019年4月的运力分布,表明国际航线运力占比为65%左右。不过,就2020年4月削减的航班计划来看,国内运力减少60%,阴影部分反映了变化的程度。

图二

美国的国内航班计划预计将进一步削减,疫前90%左右的运力将减少70-90%,且这种情况可能会持续数月。由于客座率降低,4-5月或更长时间内,航空运量将同比下滑80%左右。

由于使用率降低,且主要执飞必要和国内的航线,现役机队的受影响程度可能小于运力跌幅。在休眠/维稳阶段,客座率也将下降。但只要全球贸易不急剧萎缩,货机仍将继续服役。

这个阶段的关键问题包括:

- 哪些机型的受影响程度最大?

- 哪类航空公司能够幸存?

- 飞机价值将发生什么变化?

需求疲软导致油价暴跌。尽管低油价或促使航空公司选择继续使用老式、完全折旧的飞机,但这种情况并没有发生。例如,在4月初,64%的空客A320ceo系列飞机被封存,而A320neo的封存比例为55%。双通道客机中,77%的A330和波音777-200停飞,而787和A350的停飞比例分别为60%和63%。大型、四引擎双通道飞机遭受的冲击最为严重,97%的A380、87%的747和80%的A340均停飞。数据显示,70%的双通道飞机遭遇停飞,对比单通道飞机的停飞比例为50%,这说明远程和跨境服务运力大幅缩减。

航空公司方面,假如没能及时得到现金和/或注资支持,多家公司将仅能维持数月。航空公司忙于从多方渠道筹集现金,政府也在提供贷款担保、直接贷款甚至发放现金补助。总体而言,大型航空公司近年来利润丰厚,最可能撑过至暗时刻。国有航空公司的抗风险能力也相对较高。不过,对于数百家规模较小的民营航空公司,它们的资产较少、资产负债表薄弱,多数或将难免面临倒闭——除非它们能获得某种形式的政府援助。这些航空公司的大部分机队都是租赁性质的,因此,与租赁公司就免租期或租赁重组进行谈判的结果,对于它们能否维持生存至关重要。

休眠/维稳阶段可能至少持续几个月。目前,没有人能够准确预测这个阶段会持续多久。那么,我们可以监测哪些复苏迹象呢?只有各国政府解除旅行禁令,客运需求才会开始恢复。即使放松旅行限制,重建旅客对于出行安全的信心也还需时日。企业和个人必须确信,他们不会被新的隔离和封锁措施困在国外。旅行保险也需要再次确保到位。这一切的前提都要建立在成功减少新冠肺炎的感染病例和死亡数量。

因此,关键指标或为新增确诊病例数量和零新增的持续天数。当某个国家或领地的新增确诊病例数量长期保持低位,可以判定为低风险地区,社会隔离措施得以放松,非民生保障的企业将复工,国内需求复苏,从而将带动国内航空服务增加。很明显,从目前中国的情况来看,国内需求的复苏将先于跨境航空旅行需求。在撰写本文时,巴布亚新几内亚已16天无新增病例,国内航班在封锁两周后已于4月6日恢复。

而重新投入国际航线运力方面的不确定性则较大,这可能需要疫情已得到控制的两个国家之间达成双方都满意的双边协议。中国目前要求每家航空公司经营至任一国家的航线只能保留一条,且每周运营班次不得超过一班。中国何时增加国际航班数量、将增加哪些国家的航班或将能够提供一些参考。在这种大环境下,点对点的直飞航线可能较中转航班更为可行。

因此,复苏过程将较为缓慢,不会出现V形剧烈反弹。疫情导致全球经济陷入衰退,多国采取应对措施,IATA在2020年3月认为市场在经过3个月的封锁期后,将迎来U型复苏。商务旅行的复苏速度可能比休闲旅行更快,尤其是在疫情引发经济衰退、可支配收入减少的情况下。不过,即使如此,也需要商务出差方面的政策放松。此外,疫情造成的经济活动中断可能导致旅行需求减少,而远程办公和视频会议的使用频率增加。过去几周,许多人已学会有效使用远程办公系统和进行视频会议。

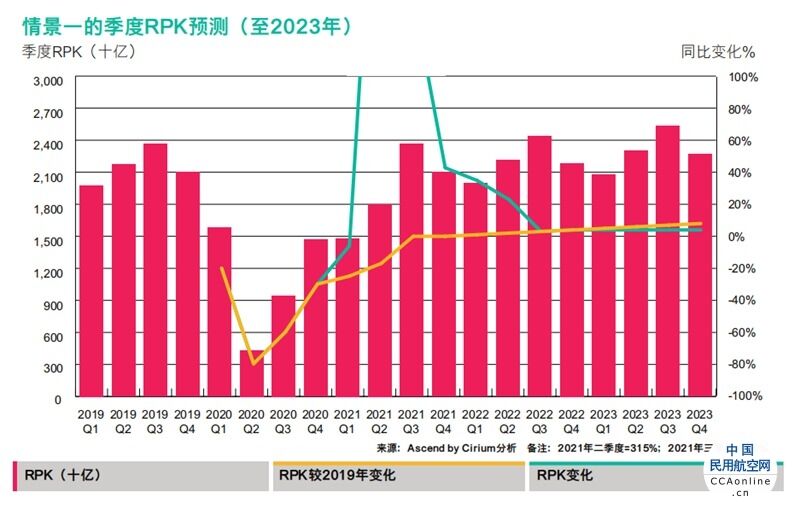

图三

如图三所示,我们也预测了略微不同情景下的情况。假设2020年一季度的客运量减少20%左右,二季度减少80%左右,年内剩余时间行业缓慢复苏(如三季度下降60%,四季度下降30%),那么2020年的客运量将下降近50%,与IATA在4月中修正的预测值接近。航空运力的跌幅将略小,但仍可能较2019年下降35-40%。

2021年客运量或将强劲反弹,但若2020年下半年经济陷入深度衰退,2021年的客运量将无法恢复至2019年的水平。举例来说,如果2021年客运量较2019年下降10%,那么2021年的客运量增幅将在75%左右,2021年三季度的RPK将持平2019年三季度。

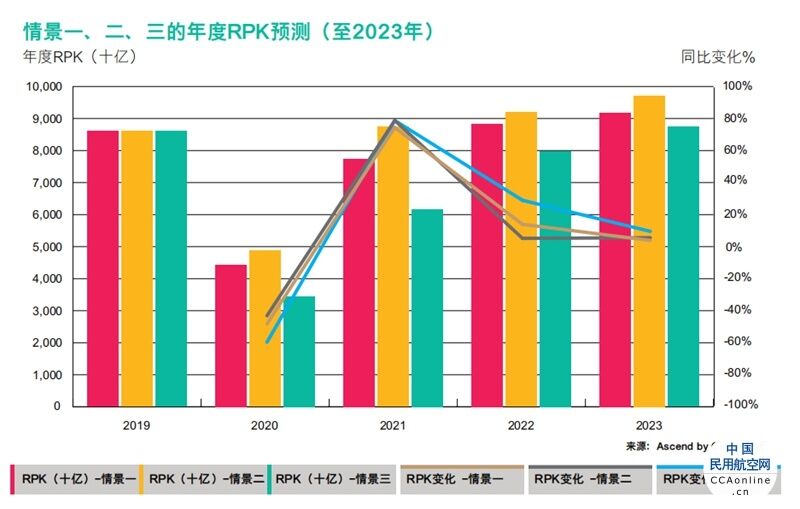

图四

此外,我们还考虑了另外两种情景,图四囊括了这三种情景下的年增长率情况。

这三种情景在客运量损失的实际持续时间上有所不同。情景一预计2021年三季度前客运量将恢复至2019年的水平,而情景二预计2021年初就将迅速得以恢复。不过,情景三包括了6个月的“休眠”期,预计客运量要到2023年才能恢复至2019年的水平。此外,从这一

点来看,增速能否持续也存在变数。增速能否回归上一周期5-6%的年均水平?亦或是由于经营方式调整和对旅行风险的态度将导致增长率下滑?后疫情时代,某些航空公司的商业模式会否将更胜一筹?如果低成本航空公司能够挺过休眠期,那么其或将能够更好地把握增长机会。如果通过枢纽中转的航空运输模式重启需要更长时间,那么超大型飞机和支线飞机都将遭受更大的打击。

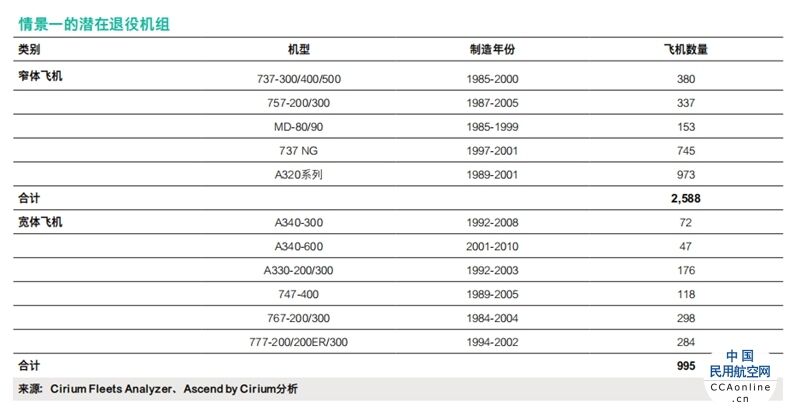

显然,这三种情景都会影响运力需求和新飞机交付量。简而言之,在其他假设条件相同的情况下,情景一预测两年内无需新飞机交付。就实际情况而言,退役飞机数量增加、飞机产量降低和使用小型飞机也会影响运力。

假设飞机的平均产量和客座率像2019年一样不做调整,情景一预测2021年在役飞机需求量将比2019年减少1400架。而2019年Cirium Fleet Forecast的数据显示2021年预计将新增约2800架飞机。因此,大约4200架飞机需要停飞、退役或推迟交付。

空客已经宣布减产,如果2021年继续减产,那么今年的飞机交付量将在500-600架左右,2021年的交付量或在650架。此外,不排除进一步减产的可能性。波音则无法如愿尽快恢复737 Max的生产,但有400多架飞机已经制造完毕,或将在2020年下半年开始交付。

787飞机预计也将减产,月产量或将降至5-7架。2020年,客机交付量可能在200-400架。如果2021年Max产量恢复至15-20架,波音的客机交付量可能会在300-500架。

虽然这些产量数据均远低于2020-2021年3900架的原计划量,但仍意味着大量飞机将停飞或永久退役。Ascend预测2020年和2021年将有1200架单通道和双通道客机退役。假设在此期间,飞机的交付量在1850架左右,那么情景一中共有3250架飞机需要退役,比2019年Fleet Forecast的预测高出2000多架。不过,2019年停飞的近400架737 Max飞机将在后期复飞。总而言之,除了我们最初预测的1200架退役飞机外,预计还有2450架飞机处于过剩状态。

如果我们以2020年1月初的在役客机机队作为参考,从规模达20150架飞机的在役机队中移除3650架就相当于剔除了2002年二季度前建造的所有飞机。从航空公司迄今发布的公告中可以看出,有几种机型极有可能提前退役,包括已停产的双通道飞机,如747-400、767和A340,以及客机757。早期的A330和777也面临退役风险,而几乎所有仍在役的737 Classic和MD-80/90都将销声匿迹;“风华正茂”的737 NG和A320系列将成为现役主力。两三年内,在役机队的同质化程度可能远高于当前,A320ceo/neo、737 NG/Max、777-300ER、787、新款A330和A350所占的市场份额将更高。

实际上,由于小型飞机投入使用,后期航空公司的客座率和飞机平均产量可能都将低于2019年,因此飞机的过剩程度将会减轻,至少从数量上来说是这样的。

情景二预测的影响程度稍小,2020年和2021年交付量将明显减少,额外退役飞机的数量可能因此相对较少。不过,这种情况需要客运量从2020年开始出现相对强劲的反弹,且反弹必须要持续到2021年。更为严重的情景三预计至2021年飞机过剩量将进一步增加3800

架。这意味着2020-2021年间将有7000多架飞机在原有计划外退役,而至少未来三四年内的生产率也将保持低位。

在撰写本文之时,未来一年内疫情影响将如何发展仍未可知,因此,以上关于航空市场的情景预测仅供参考。其价值在于,我们可以从现在就开始监测客运量和运力变化,并评估机队过剩的状况。供需平衡是影响飞机价值和租金的驱动因素。我们将继续紧跟市场,不断完善我们的分析和预测。当然,Ascend by Cirium团队可提供的定制分析远不止于此。