国际航空运输协会(IATA,简称“国际航协”) 2025年3月全球航空客运需求定期数据要点如下:

- 航空客运总需求(按照RPK收入客公里计算)同比2024年3月增长3.3%。总运力(按照ASK可用座公里计算)同比增长5.3%。3月载客率为80.7%,同比2024年3月下降1.6 个百分点。

- 国际需求同比2024年3月增长4.9%。运力同比增长7.0%,载客率79.9%,同比2024年3月下降1.7个百分点。

- 国内需求同比2024年3月增长0.9%。运力同比增长2.5%。载客率82.0%,同比2024年3月下降1.3 个百分点。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“3月客运需求同比增长3.3%,较2月的2.7%略有增长。运力5.3%的增幅超过需求增长,载客率从历史最高位降至80.7%。关税和多重经济不利因素对旅行造成的潜在影响仍疑云密布。北美需求小幅下降,但3月数据显示全球航空旅行仍持续增长。意味着与满足更多旅行需求相关的挑战依旧迫在眉睫,尤其是缓解供应链问题和确保足够的机场和空中交通管理能力。”

航空客运市场——2025年3月

| 全球市场 份额占比 | 2025年3月(同比变化率) | |||||

| 收入客公里 | 可用座公里 | 载客率变化率 | 载客率 | |||

| 整体市场 | 100.0% | 3.3% | 5.3% | -1.6% | 80.7% | |

| 非洲 | 2.2% | 4.1% | 5.0% | -0.6% | 71.5% | |

| 亚太 | 33.5% | 6.3% | 5.9% | 0.3% | 83.5% | |

| 欧洲 | 26.7% | 4.4% | 6.4% | -1.5% | 79.2% | |

| 拉美 | 5.3% | 6.2% | 8.8% | -2.0% | 80.8% | |

| 中东 | 9.4% | -0.7% | 3.0% | -2.8% | 74.7% | |

| 北美 | 22.9% | -1.1% | 3.5% | -3.8% | 81.4% | |

区域细分-国际客运市场

3月国际客运需求增长率同比放缓至4.9%,2月同比增长5.9%,1月同比增长12.5%。自1月以来的需求放缓,在很大程度上反映了疫情后同比需求恢复了常态。亚太地区表现最为强劲,增长率9.9%,其他地区载客率均有所下降,整体下降1.7个百分点。

亚太航空公司需求同比增长9.9%。运力同比增长11.6%,载客率84.1%,同比2024年3月下降1.3个百分点。

欧洲航空公司需求同比增长4.9%。运力同比增长6.9%,载客率78.2%,同比2024年3月下降1.5个百分点。

中东航空公司需求同比下降1.0%。运力同比增长2.8%,载客率74.6%,同比2024年3月下降2.9个百分点。需求下降或与斋月相关。

北美航空公司需求同比下降0.1%。运力同比增长2.0%,载客率83.0%,同比2024年3月下降1.8个百分点。尽管需求连续两个月出现同比下降,但值得注意的是,比2月下降1.5%有所改善。

拉美航空公司需求同比增长7.7%。运力同比增长12.1%。载客率80.9%,同比2024年3月下降3.3 个百分点。

非洲航空公司需求同比增长3.3%。运力同比增长3.5%。载客率70.1%,同比2024年3月下降0.2 个百分点。

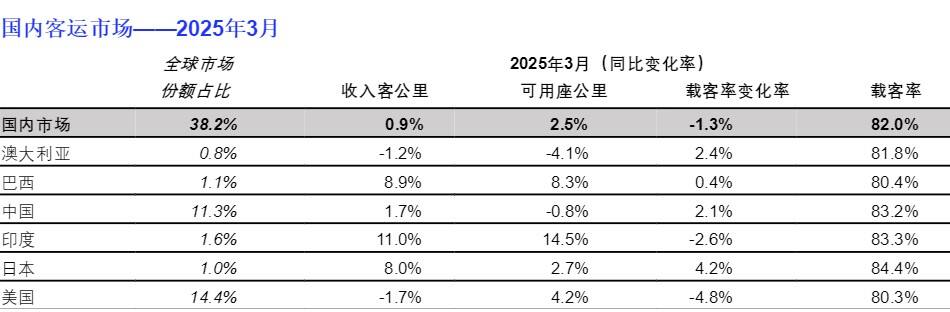

国内客运市场

国内客运需求小幅上涨0.9%,主要受美国和澳大利亚国内市场需求下降的拖累。巴西和印度的国内需求增长最为强劲,分别为8.9%和11.0%。澳大利亚和美国需求分别下降1.2%和1.7%。随着国内运力增长2.5%,载客率下降1.3个百分点。