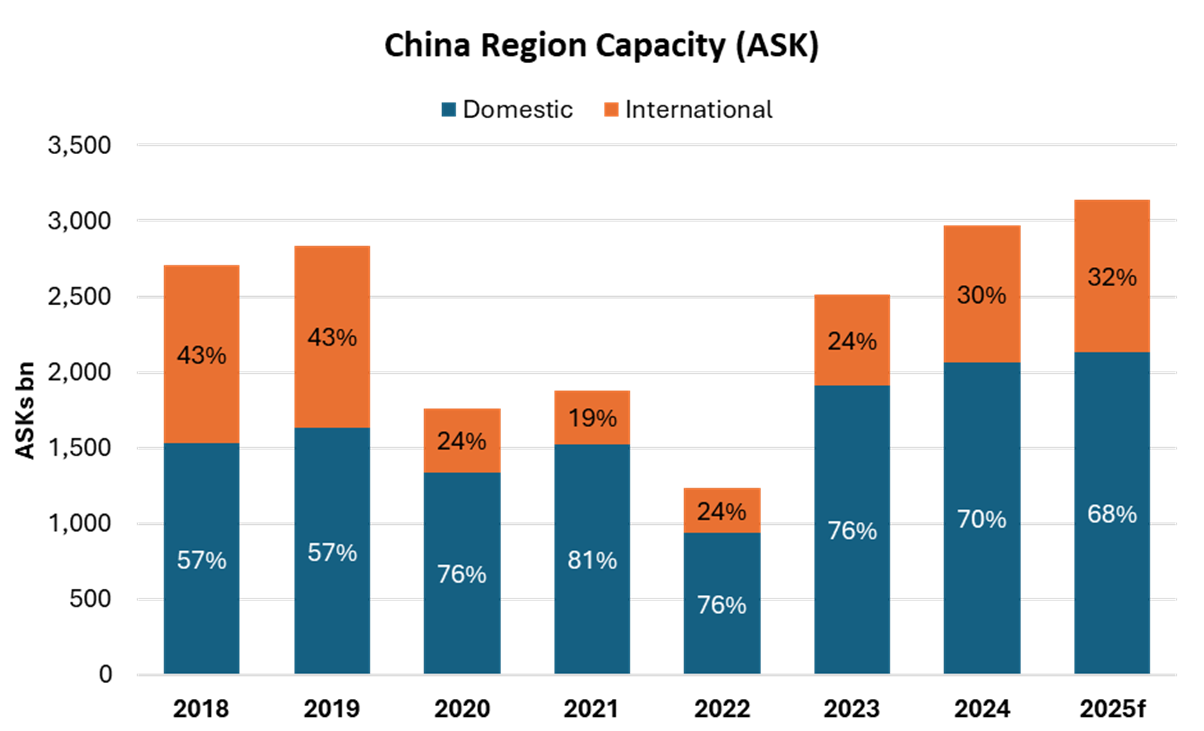

(上海,2025年12月22日)进入 2025 年,中国民航市场持续展现韧性与活力,主要得益于国际旅行的强劲复苏。运力扩张明显向远程航线倾斜,全年可用座公里(ASK)预计同比增长 5.8%。其中国际 ASK 预计增长11.9%,反映出关键国际市场逐步重启、长途航线网络持续修复。相比之下,国内市场的运力增长有所放缓,但依然保持稳健,ASK 预计增长 3.2%,低于去年的 8.0%,显示国内市场正逐步走向成熟阶段。

远程国际航线的复苏依然不均衡,但整体趋势正逐步向有利于中国航司的方向发展。2025 年,中国至北美航线客运量预计同比增长 21%,但整体规模仍仅恢复到 2019 年的 61%。尽管如此,中国航司在跨太平洋市场的竞争地位显著增强,其运力占比已从疫情前的 71% 提升至 75%。这一变化,反映出中美关系的阶段性缓和,重新开启了航空对话,也为航班服务的谨慎回归创造了条件。

在欧洲市场,中国航司的优势更为明显。2025 年,中国航司在中欧航线上的运力占比已提升至 77%,远高于 2019 年的 55%。这一优势主要源于可经俄罗斯领空飞行,从而实现更短航程与更高燃油效率。相较之下,欧洲航司因无法使用该空域,面临航程延长、油耗上升与运营成本增加的问题,使中国运营商在定价与利用率方面具备明显优势。

区域市场方面,中印直飞航线在暂停五年后重新开放,初期需求表现强劲,商务与休闲出行均出现明显回暖。

从机队结构来看,中国航司正逐步迈入新的更新换代阶段。2025 年客机机队规模仅增长 3.4%,明显低于 ASK 的扩张速度,显示航司更多依靠机型升级(up-gauging)与更高的飞机利用率来推动运力增长、降低单位成本。

与此同时,机队平均机龄由去年的 9.2 年上升至 9.6年,而在经历数年订单收缩后,积压订单比例已降至 36%。在机队老化、前瞻性运力覆盖不足以及需求回升的多重作用下,市场正逐步进入一个自然的更替周期,未来出现大规模新订单的可能性正持续上升。

在这一背景下,中国商飞的市场地位持续增强。今年以来,已交付 19 架 C919 以及 35 架 C909 系列飞机,交付总量已超过 2024 年全年的 46 架。随着供应链瓶颈逐步缓解,国产飞机的生产节奏有望进一步加快。国产机型在可靠性与可用性方面的持续提升,为中国航司在既有 OEM 积压订单高企、地缘政治不确定性仍存的环境下,提供了更具弹性的机队规划选择。

过去数年,中国航司的财务表现逐步企稳,截至 2025 年第三季度,息税前利润率(EBIT)维持在 3–4% 区间。尽管仍低于亚太及全球平均水平,但单位收入仍承受一定压力,部分源于运力扩张较快;但同样的扩张叠加飞机利用率提升,也有效推动了单位成本下降。国内市场受竞争激烈及历史高运力水平影响,盈利修复相对缓慢,但整体盈利趋势仍呈现温和上行。

中国航空市场正持续推进以远程航线为核心的运力扩张。随着机队逐步老化、订单储备趋薄,行业正逼近一个关键的更新拐点,为新一轮具有规模意义的飞机采购与战略布局奠定基础。

本文内容基于 IBA 航空集团在上海举办的行业峰会期间分享的市场洞察与数据分析整理而成。

IBA 是全球领先的航空数据、估值与咨询机构,长期为航空公司、租赁公司、金融机构及制造商提供航空资产价值、市场趋势与战略咨询服务。文中数据及分析由 IBA 咨询团队提供,旨在为行业及媒体提供对中国航空市场发展的参考视角。