2017年开年全球民用航空市场表现喜人

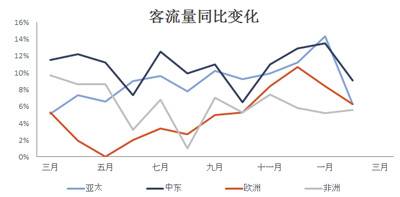

全球民用航空市场在2016年1月和2月旅客数量均有所上升,同比上升量分别为9.3%和5.8%。但是,因为2016年是闰年,所以该数据可能带有误导性。在排除闰年的因素之后,2月的乘客上升量与1月在几乎相同的水平上:8.6%。

随着中国市场对国际民航客流量影响的增强,中国农历新年时间的改变对统计数据造成了不小的影响。但是,2017年初的所有统计数据都收到全球经济周期性走强的影响。全球经济走强对民用航空乘客量有着相当积极的影响。

在通往欧洲航线复苏的背景下,非洲的国际民航市场正逐步走上恢复的道路。在1月份,非洲市场乘客量上升5.2%;2月份的增长量更是达到了5.6%。非洲地区主要经济体,尼日利亚和南非的经济下行似乎并未对该地区的民航市场造成显著影响。

与平时相同,中东地区的航空公司在全球范围内表现最好,在1月的旅客量增幅更是达到了令人惊叹的13.5%。该地区在2月的优势同样十分显著,乘客量同比上升9.1%。印度地区在国内航班的方面表现尤为突出,连续第23个月实现旅客量全球增速第一。

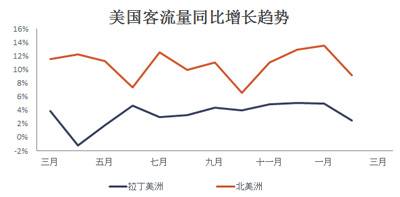

2017年第一个月北美地区市场相对平稳。但是,该地区的市场表现在2月有明显的下降,这主要是因为闰年的影响。修正过的国际旅客数据与1月的水平基本持平。这一系列数据也未体现出美国旅行禁令的影响,该禁令的影响预计将于接下来的几个月呈现。

同时,欧洲民航市场也相对平稳。在连续3个月接近10%的市场增长后,2月的旅客数量增幅下降至6.3%。考虑到伦敦、巴黎和法兰克福地区航空业盈利的走强,该数据并不令人惊讶。

尽管对于全球的旅客数据影响不大,拉丁美洲地区2017年开年表现并不尽如人意。1月份中的旅客量数据维持在较为平稳的4.9%的水平,1月底的同比增幅为2.4%。该数据指向该地区国际旅客量持续的增长,预示着地区市场光明的未来。

业内专家们都认同,2017年经济将持续上行,并且飞机票价将继续走低,给国际民航业带来积极的影响。但是,许多经济学家认为该上行经济周期可能会在2018年结束,且2017年将是旅客量激增的最后一年。

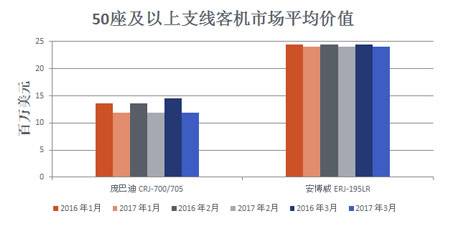

平均市场价值

2017年第一季度的飞机市场价值变动较大。与2016年同期相比,飞机市场价值呈现出下降的趋势。

在2017年第一季度,窄体客机的市场价值变化同比同样较为显著。波音 737-300/400的市场价值分别下降11.42%和15.83%。但是,空客A320-200以及波音737-700的市场价值有所上升,上升幅度分别为10.2%和1.97%。

宽体客机的市场价值2017年第一季度稍有下降。波音777-200 ER的价值下降幅度最大,达到18.75%。空客A330-200/300以及波音777-300 ER的市场价值分别下降2.84%,5.78%和2.23%。

支线客机的市场价值下降最多。庞巴迪CRJ-100/200的市场价值下降30.14%,安博威ERJ-135 ER /145 ER的价值分别下降22.77%和21.47%。庞巴迪CRJ-700/705以及ERJ-195 LR的市场价值自2016年第一季度持续下降,降幅达到17.86%。在2017年第一季度,其降幅达到1.81%。

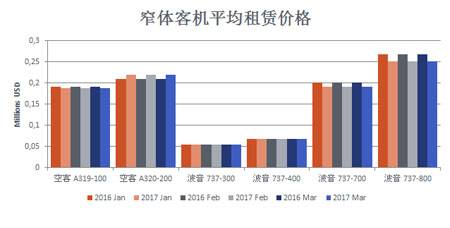

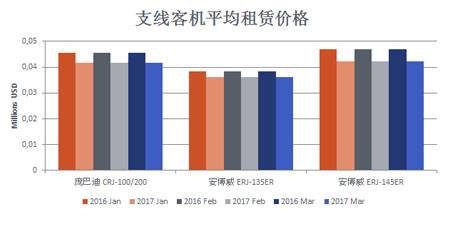

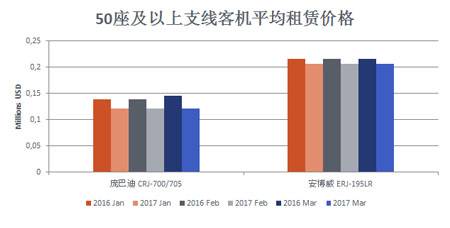

平均市场价值

尽管2016年前三个月的租赁市场表现相对平稳,2017年第一季度的飞机租赁率均有下降。

举例来说,与去年同期相比,窄体客机空客A9-100以及波音737-700/800的租赁率分别略降2.47%、4.71%和6.19%。但与此同时,空客A320-200的租赁率上升3.84%。

2017年第一季度的宽体客机,例如波音777-200 ER的租赁率下降29.87%。空客A330-200/300以及波音777-300 ER略降3.77%、1.37%以及4.65%。

支线飞机市场也面临着相同的情况。庞巴迪CRJ-700/705以及安博威ERJ-145ER租赁率分别下降16.59%和9.64%。庞巴迪CRJ-100/200、安博威ERJ-135ER/195LR的租赁率分别下降8.33%、6.17%和4.40%.

飞机交易和机队发展

飞机交易

在2017年第一季度,飞机市场一共发生了979笔交易。与2016年同期的978笔交易相比,仅相差一笔。

在此期间,欧洲市场的交易总量上升了近5%:从597笔上升至627笔。新飞机的销售和租赁数量分别上升3%和31%。飞机退役数量从79架下降至68架(下降率近14%)。同时,飞机交付量也下降了9%。

但是,飞机交易数量的微小下降在亚太地区的航空市场造成了一定的影响:17年第一季度该地区市场一共发生了267笔飞机交易,比去年同期下降13%。最明显的交易量变化体现在租赁业务总量上:从34笔交易下降至20笔交易,下降41%。飞机销售量和退役量分别下降37%和26%。在此期间,飞机交付量上升30%(从106架上升至138架)。

中东地区市场在此期间的交易量整体上升,达到85笔,与去年同期相比上升13%。交付总量上升9%,退役量和租赁量分别下降9%和10%。

机队发展

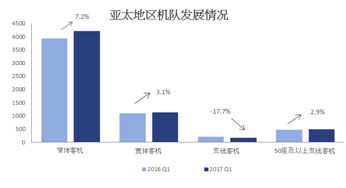

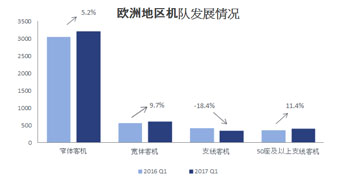

在2017年的第一季度,亚太地区、欧洲地区以及中东地区的飞机机队规模上升5%,达到11579架飞机。

增幅最大的为亚太地区,新飞机增长量达到281架,与2016年同期相比上升量达到5.1%。在欧洲地区,飞机总量增加了177架(增幅为4%);中东地区的飞机总量仅增加51架,增幅为5.4%。

窄体客机在三个地区的数量增幅最快,达到7%。宽体客机在欧洲的数量增幅达到9.7%,中东地区增幅达到5.5%,亚太地区的增幅仅有3.1%。同时,三个地区的支线客机总量平均下降7%。中东地区的支线飞机数量下降最快,达到14%。欧洲和亚太地区的下降幅度分别为4.6%和3.6%。

2017年第一季度飞机订单情况

* 截至2016年12月31日飞机订单情况

** 截至2015年12月31日飞机订单情况

空客飞机交易概况

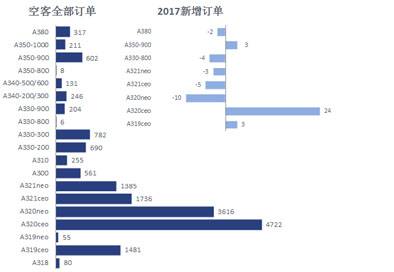

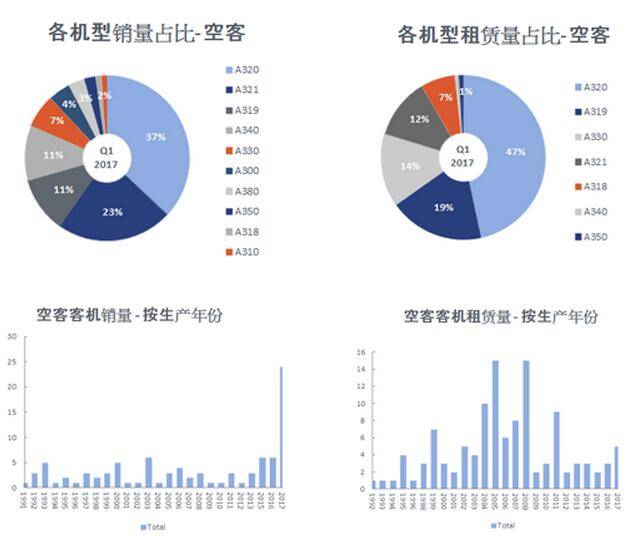

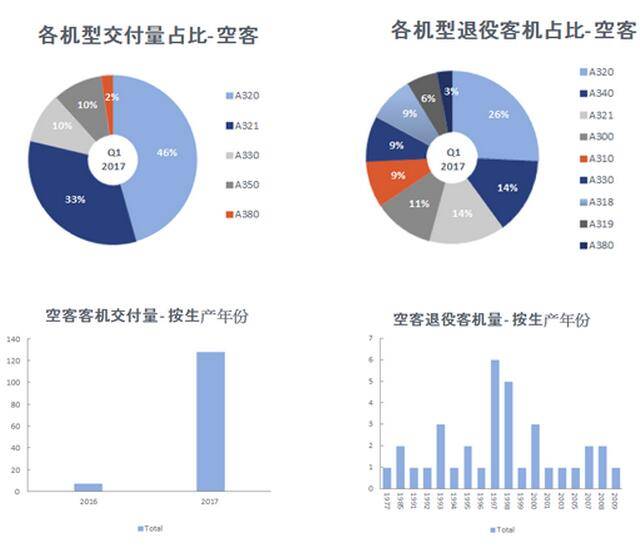

在2017年第一季度,空中客车公司共交付136架客机,相较于去年同期的121架上升12%。空客A320仍是最受欢迎的飞机型号,其次是空客A321。空客A320占空客公司总销售量的37%、总租赁交易量的47%以及总交付量的46%。

销售量与2016年第一季度相比下降明显:从125架下降至92架。2017年制造的飞机占总交易量的26%,这其中也包括售后回租交易。

同时,在2017年第一季度,空客共进行了118笔租赁交易,与去年同期的108笔相比上升9%。但是,市场没有表现出对于飞机生产年份的明确偏好,2005年和2008年生产的飞机略受欢迎。

同时,空客记录了35架飞机的退役,比去年同期上升133%。空客A312、A324和A321占退役飞机总数的54%。

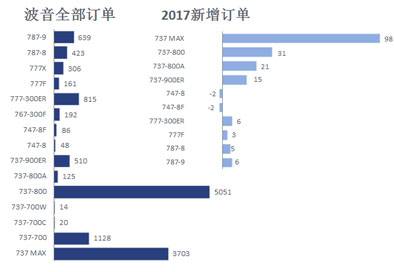

波音飞机交易概况

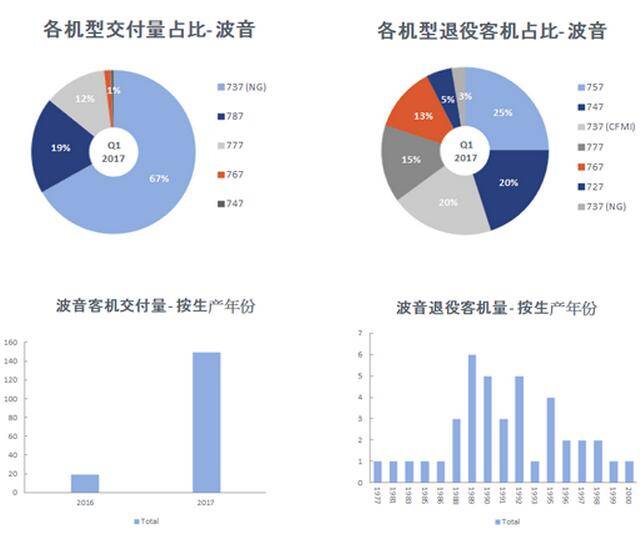

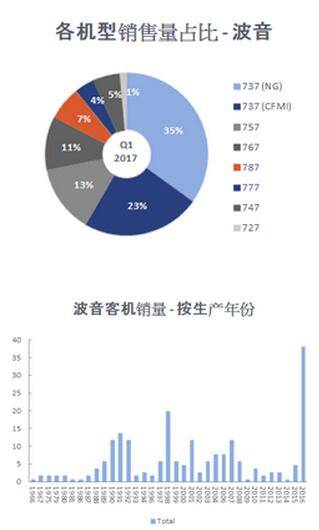

在2017年第一季度,波音公司共交付169架客机,相较于去年同期的167架上升1%。波音737NG仍是最受欢迎的飞机型号,占波音公司总销售量的35%、总租赁交易量的48%以及总交付量的67%。

2017年第一季度共发生了149笔波音飞机的市场交易,2017年制造的飞机占额最大,达到14%。同时,在此期间,波音飞机共计发生95笔租赁交易。最受欢迎的飞机制造年份为2017年,占总租赁量的11%。

在此期间,波音共记录40架飞机的退役。退役数量占比最大的为波音757客机(10架),其次是波音747(8架)以及一架737。

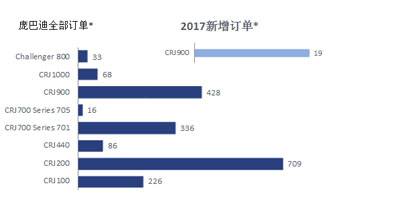

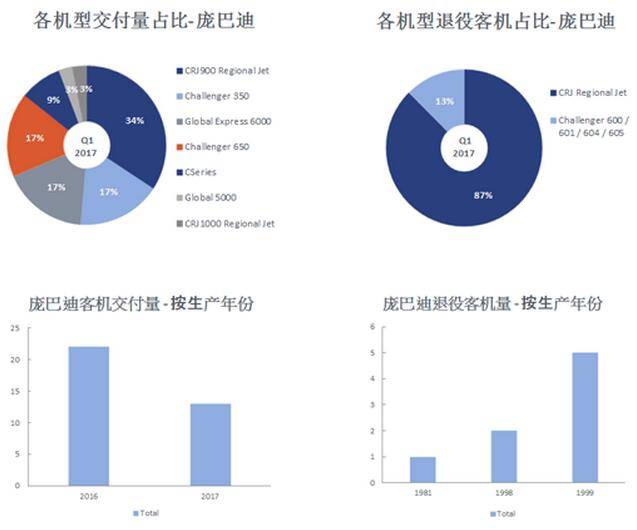

庞巴迪飞机交易概况

在2017年第一季度,庞巴迪公司共交付35架客机,相较于去年同期的44架下降近20%。三种交易市场上没有任一庞巴迪型号特别受欢迎。最受欢迎的飞机型号为挑战者600/601/604/605,交易占比为30%。RJ支线飞机占租赁交易比例最大,达到33%。CRJ 900支线飞机占所有交付量的34%。

2017年第一季度市场上共发生129笔庞巴迪客机交易。市场没有表现出对于飞机生产年份的明确偏好。此期间,共有33笔庞巴迪客机租赁交易。

庞巴迪在2017年第一季度共记录了8架飞机退役,其中包括7架CRJ支线客机以及一架挑战者600。去年同期同样有8架庞巴迪飞机退役。

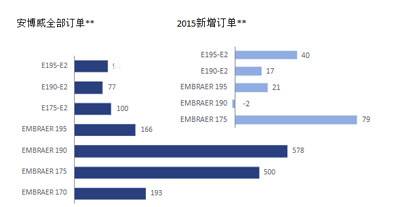

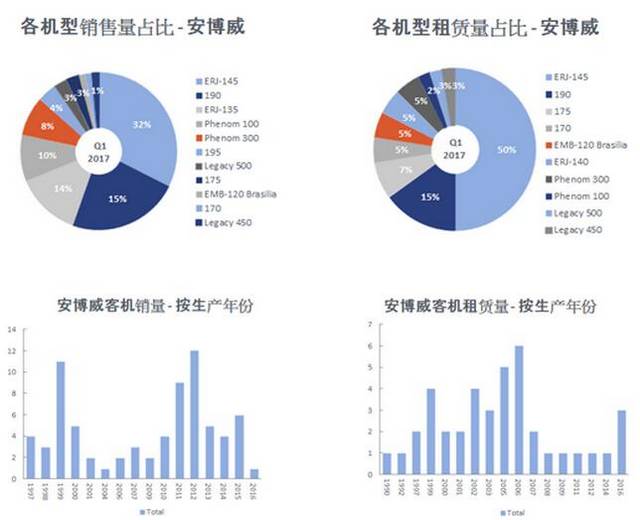

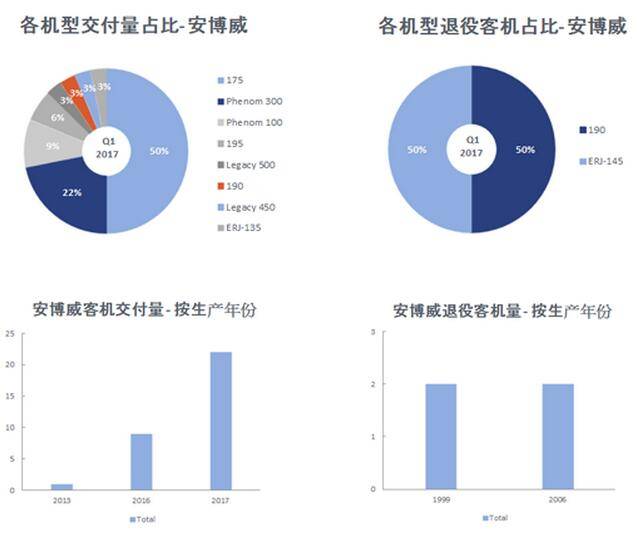

巴航工业飞机交易概况

在2017年第一季度,空中客车公司共交付32架客机,相较于去年同期的37架下降14%。在此期间,市场没有表现出对于飞机生产年份的明确偏好。安博威ERJ-145的销量最高,达到32%。1999年至2012年交付的飞机交付量最大,占比31%。安博威190以及ERJ-145在租赁交易中最受欢迎,分别占比50%和15%。从交付情况看,安博威175占交付量的50%。

在2017年第一季度,安博威记录了4架飞机退役,比2016年同期少3架。

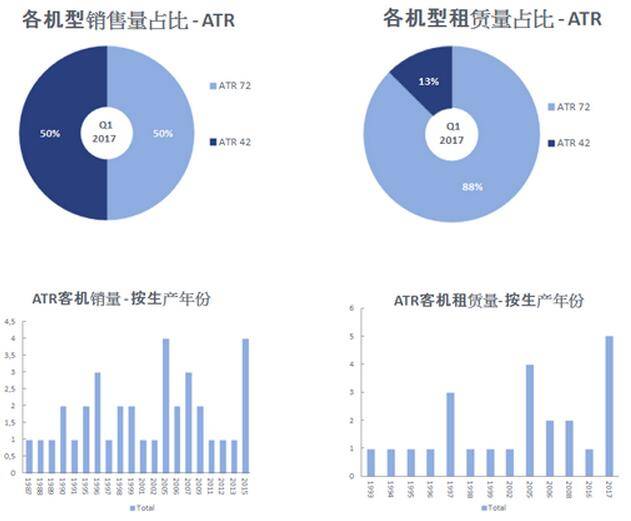

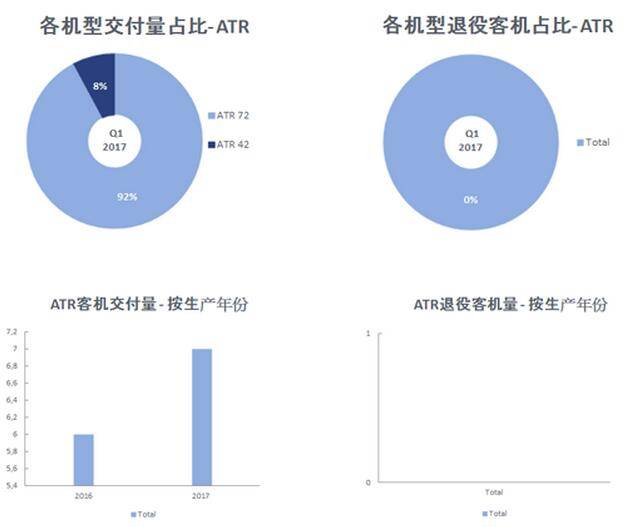

ATR飞机交易概况

在2017年第一季度,ATR公司共交付13架客机,相较于去年同期的8架上升63%。ATR72 仍是最受欢迎的飞机型号,占整体销售量的50%、 总租赁交易量的88%以及总交付量的92%。

在此期间,市场上共发生了36笔ATR销售。市场没有表现出对于飞机生产年份的明确偏好。在2017年第一季度,共发生了24笔ATR租赁交易,比去年同期上升26%。

在2016年的第一季度,ATR记录了一家飞机退役。2017年该阶段没有飞机退役记录。

(来源:阿维亚租赁)