7月1日,香港回归21周年。 说起这个日子,需要提起一架叫做“香港精神号97”的彩绘客机。

21年前,为庆祝回归,一架波音747客机被喷涂特制的彩绘涂装,命名为“香港精神号97”。香港精神号飞机本身的彩绘非常别致,以国泰航空的企业绿色为机身主要底色,以书法笔触描绘出香港主要建筑物的轮廓,并有“家”的字样。飞机底部则为灰色。绿色与灰色涂装之间以一条红线分隔,而机尾则是国泰航空的翘首振翅标志

提供这架飞机的,正是当时香港航空市场的领军航司——国泰航空。

然而,如今这家成立72年的老牌航空公司似乎难以如“香港精神号97”彩绘般展现“翘首振翅”,而正面临着经营的“至暗时刻”——2016年与2017年集团税后净利润分别亏损2.74亿港元、8.88亿港元,同比增亏6.14亿港元。归属于上市公司股东利润分别亏损5.75亿港元、12.59亿港元,同比增亏6.84亿港元。

人们不由得问一句:国泰,老了吗?

什么导致了国泰的经营困境?国泰航空正采取哪些措施“翻盘”?能成功扭转这种局面的几率又有多大?下文的详细分析,将给你答案……

1.见过风浪,一家独大

多年来,国泰航空集团在香港市场绝对算得上一家独大。

香港航空市场格局,是国泰航空集团、香港航空两家航空公司处于竞争的主导地位,多家航空公司分散渗透。截至去年年底,国泰航空拥有客机、货机共196架,通航全世界52个国家和地区203个城市。

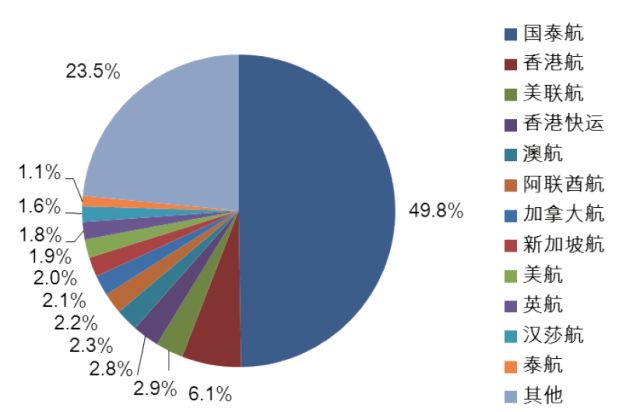

图为2017年香港航空市场各航空公司的市场份额

截至2017年已有100多家航空公司在香港市场投入运力,其中国泰航空集团运力份额高达49.8%,远远领先其他公司,位居第二的香港航空运力份额仅为6.1%

其实,早在中国内地航空公司刚刚开辟国际航线时,国泰航空早已声名远扬:曾屡次获得最佳航空公司、最佳飞行太平洋航线的航空公司、最佳国际头等舱、国际航空餐膳服务金奖等多项大奖。

在过去70多年的商业竞争中,国泰航空仅出现过4次亏损。前两次是1997年与2008年爆发的经济危机之时,后两次则是在2016年与2017年。

2.五大问题与“至暗时刻”

国泰航空的经营困境,综合分析看来,主要是五大问题。

首先,运力投入与承运量增速放缓。

2008-2017年,国泰航空集团累计运力投入呈上升趋势,除2009年与2013年出现下降,其他年度运力投入保持正向增长。2017年运力投入仅增长2.8%,相比2014年和2015年运力增速已有较大降幅:

图为国泰航空集团过去10年运力投入及增长情况

国泰航空集团2016年以前获取客源能力较强,承运旅客人数高速增长;但2016年与2017年客运业务却一蹶不振,连续两年旅客量增速均未超过2%:

图为国泰航空集团过去10年承运旅客量及其同比增速(其中蓝色柱状为旅客量(百万人次),红色线条为旅客量增速)

第二,客运收益下降,货运业务重振。

2017年国泰航空集团客货业务收益贡献有明显差异,其中客运收入下降0.8%,货运收入增长19.1%。

客运业务方面,2017年的客运收益为664.08亿港元,较2016年减少0.8%,收益率下降3.3%;客座率达到84.4%,下降0.1个百分点;在货运业务方面,按货运吨公里计算排名,国泰航空集团已成为全球第四大运营商,仅次于美国联邦快递、阿联酋航空与UPS。2017年其货运收益率增长11.3%,载运率增长3.4%达到67.8%。

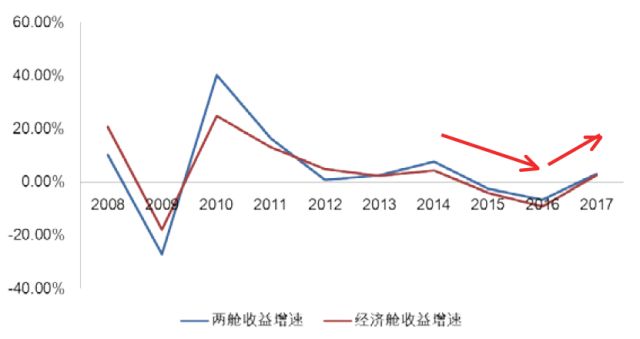

第三,高舱收益减少加剧客运品质下降。

国泰航空集团的高舱(包括头等舱与商务舱)收益从2015年开始持续下降,2016年高舱收益与经济舱收益降幅继续探底,高舱收益下降6.6%、经济舱收益下降9.2%。在2017年高舱与经济舱收益均有所恢复,分别增长3%、2.6%,但增速缓慢,仍不及2014年及以前增速:

图为国泰航空集团过去10年高舱收益增速与经济舱收益增速情况

此下滑态势,客观上归因于来自中国大陆市场的国际枢纽崛起与亚洲低成本航空公司迅速扩张的影响,但更重要的是国泰航空对高品质客源获取能力的下降。

一方面,中国内地航空市场,国航、南航、东航、海航等集团国际化布局在加快,直航运力投入总量与速度在提升,内地航空公司分流了国泰航空的客源,中国内地往返国际目的地的旅客,不必一定再中转香港。

另一方面,亚洲周边国家与地区的全服务航空公司正在加快第六航权业务扩张,从而降低了国泰航空收益。尽管这些全服务航空公司在远程市场布局、宽体机运营、品牌服务体验、中转市场竞争中,与国泰航空存在一定差距,但在亚洲与澳大利亚、北美间中转市场方面的竞争力有所提高。

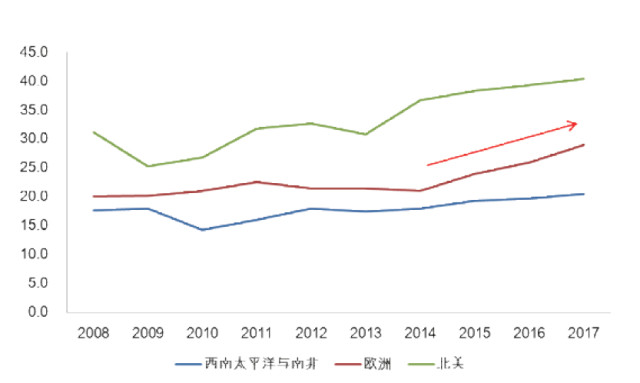

第四,欧洲运力扩张过快加剧了国泰经营风险。

最近几年,香港周边与欧洲间航空市场需求并未有明显增长,在其他航空公司对手投入运力不减的环境下,国泰航空近年来过量、过快地增投欧洲运力,使得市场整体供给过剩,国泰航空经营成本压力猛增,经营风险不断加大。

2015-2017年国泰航空集团欧洲市场运力年均复合增速高达10%,而北美市场、西南太平洋与南非市场年均复合增速仅为2.7%和2.9%:

国泰航空集团过去10年在西南太平洋与南非、欧美市场上的运力投入情况

尽管国泰航空曾将空客A350替换到香港往返杜塞尔多夫航线上,并新开了香港往返伦敦盖茨维克、特拉维夫、季节性巴塞罗那等欧洲城市的多条航线,但欧洲市场运力仍然过剩,国泰航空不得不寻找新的市场消化新增运力。

第五,燃油与人工成本高企使收益减少。

如何压缩燃油成本、提前防范收益损失,是国泰航空集团多年来十分关注的问题。套期保值的做法为经营创新之举,不过一旦操作不当将带来一系列问题。

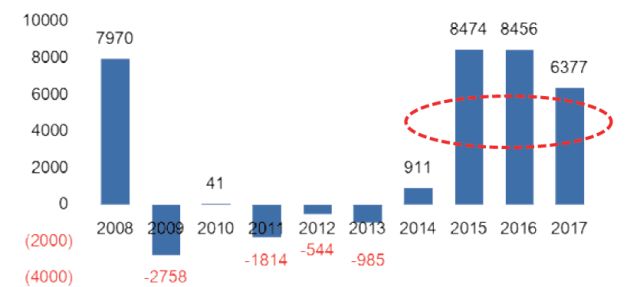

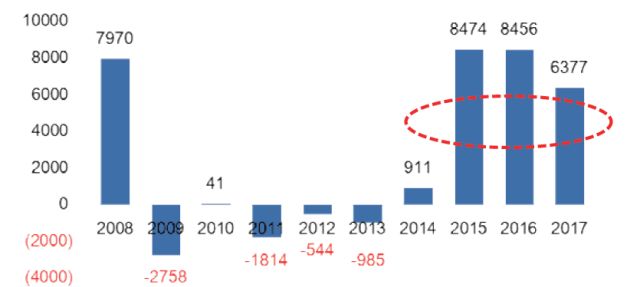

在2008-2014年,国泰航空集团利用套期保值工具,成功缓解了4次油价上涨过快带来的成本压力(除2008年与2010年之外),但从2014年以来,国泰航空已连续4年因燃油套期保值不当而加剧成本增加,2014-2016年燃油套期的年损失分别达到9.11亿港元、84.74亿港元、84.56亿港元,截至2017年年底国泰航空集团燃油对冲业务损失63.77亿港元:

图为国泰航空集团过去10年燃油套期保值盈亏情况(蓝色柱状为燃油套期保值盈亏)

其次,航空公司的人工成本增减对运营利润影响很大。国泰航空集团近年来人工成本总额增加较快,从其2016年年报看出,运营成本中员工支出已经攀升至与燃油成本相当,均占比约21%。因此运营收入未有明显提高情况下,利润亏损可部分归因于此。

为了降低损失,国泰航空集团从2017年上半年开始实施了一系列重构变革措施,更换了部分高管人员,裁员600名,使得人工成本占运营成本的比重逐渐小于燃油成本(燃油成本剔除套期保值)。

截至2017年,国泰航空集团人工成本占比为20%,燃油成本占比为24.8%。虽然国泰航空集团在降低成本方面取得了一些成效,但目前这两项成本仍有继续下降的空间。

3.拒做咸鱼,坚持翻盘

2018年夏秋季后,国泰航空集团提出将继续采取有力措施盘活运力资源,大力开拓航空市场,严格控制运营成本,全力确保业务收益。

一,继续实施为期三年的转型计划,包括重组总部团队架构,委任新的管理团队,希望业务更加精简、灵活;持续推动香港国际枢纽稳步扩张,新开辟香港至南宁、济南、布鲁塞尔、哥本哈根、都柏林、华盛顿、开普敦、达尔文等城市航线。

二,继续接收先进机型,2018年将接收8架更省油、更高效、载客量更大的空客A350-1000机型。

三,创新航空产品与旅客服务,在波音777与空客A330航班上全面布局机上WIFI服务,重新启用装修升级后的香港国际机场休息室等。

四,开展国际货运深度合作,计划从2018年三季度与汉莎航空集团货运公司合作,使国泰航空香港与欧洲间航线直接受益。

五,严格控制运营成本,计划在维持国泰航空公司高旅客服务标准的基础上,利用套期保值科学合理操作,降低燃油成本,通过精简结构、提高效率,有效降低人工成本,确保总体上达到较高运营收益水平。

总体来看,2018年1-4月的数据显示,国泰航空供过于求的局面没有改善。其运力增速3.1%,明显高于旅客量增速2%。

尽管国泰航空集团具有国际枢纽品牌优势,但是目前面临着严峻的市场竞争环境。因此,2018年国泰航空集团的经营状况仍将存在很大的不确定性。

如今,“香港精神号”系列喷绘飞机已经出到了第三代,但国泰还能否像“香港精神号97”的喷绘显示的一样“振翅高飞”,还需要拭目以待……

(来源:国际航空 胡进)