国际航空运输协会(IATA,简称“国际航协”)2023年7月全球航空货运市场定期数据显示,货运需求自2月以来持续复苏。7月航空货运需求仅比去年低0.8%。尽管与2022年相比,需求基本持平,但比前几个月的表现有所改善,考虑到全球贸易量的下降和中国经济的复苏态势,这一改善尤为显著。

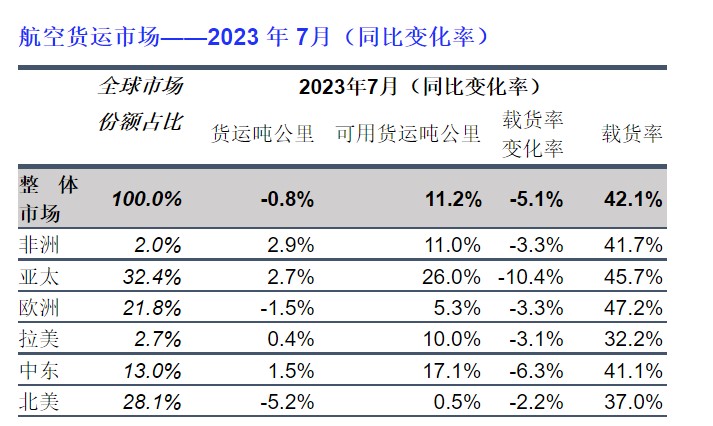

- 全球航空货运需求,按照货运吨公里( CTKs*)计算,同比2022年7月下降0.8%(国际需求下降0.4%)。环比上月(下降3.4%)显著改善。

- 运力(可用货运吨公里,ACTKs)同比2022年7月增长11.2%(国际运力增长10.8%)。运力的强劲增长反映了夏季腹舱运力的增长(同比增长29.3%)。

- 航空货运运营环境的重要指标变化:

- 7月,制造业产出PMI(49.0)和新出口订单PMI(46.4)均低于50荣枯线,表明全球制造业生产和出口下降。

- 6月全球跨境贸易连续三个月收缩,同比下降2.5%,表明需求环境降温和宏观经济形势严峻。6月,航空货运与全球货物贸易的年增长率之差缩小至-0.8个百分点。尽管航空货运增长仍落后于全球贸易,但是自2022年1月以来的最小差距。

- 7月,全球供应商交货时间PMI为51.9,表明供应链延迟减少。美国、欧洲和日本的PMI分别为54.2、57.7和50.4。

- 7月通货膨胀情况喜忧参半,美国消费者价格13个月来首次加速上涨。与此同时,中国消费者和生产者价格双双下跌,表明经济可能出现通缩。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“同比2022年7月,航空货运需求基本持平。考虑到前值比2022年6月低3.4%,需求出现显著改善。延续了2月以来的强势增长。未来几个月趋势将如何演变,需要仔细观察。航空货运需求的许多基本驱动因素,如贸易量和出口订单,仍然疲软或正在恶化。人们越来越担心经济的发展。与此同时,我们看到交货时间缩短,通常是经济活动增加的迹象。在这些喜忧参半的信号中,需求增强使我们有充分理由保持谨慎乐观。”

七月各区域表现

亚太航空公司2023年7月航空货运量同比2022年同期增长2.7%。环比6月(下降3.3%)显著改善。该地区航空公司受益于三个主要贸易通道的增长:欧洲-亚洲(同比增长3.2%)、中东-亚洲(从6月的1.8%上升到7月的6.6%)和非洲-亚洲(比6月的-4.8%恢复到10.3%的两位数同比增长)。此外,亚洲内部贸易通道在7月的表现亦显著改善,国际货运需求年降幅为7.5%,而自2022年9月以来降幅均为两位数。该地区的可用运力同比增长26.0%,更多的腹舱运力来自客运业务。

北美航空公司7月航空货运量同比2022年同期下降5.2%,该地区连续五个月表现位列榜尾。然而,与6月份(下降5.9%)相比略有改善。北美和欧洲之间的跨大西洋航线7月货运量下降4.3%,比上月下降1.2个百分点。与2022年7月相比,运力增长0.5%。

欧洲航空公司7月航空货运量同比2022年同期下降1.5%。然而,与6月份(下降3.2%)相比有所改善。由于欧洲-北美表现以及中东-欧洲(下降1.2%)和欧洲内部(下降5.1%)市场的收缩,货运量受到影响。与2022年7月相比,2023年7月运力增长5.3%。

中东航空公司7月航空货运量同比2022年同期增长1.5%。环比上月(增长0.6%)有所改善。在过去两个月,中东-亚洲航线的需求呈上升趋势。运力同比增长17.1%。

拉美航空公司7月航空货运量同比2022年同期增长0.4%。环比上月(增长2.2%)有所下降。运力与同比增长10.0%。

非洲航空公司7月航空货运量表现最为强劲,同比去年同期增长2.9%。值得注意的是,非洲-亚洲航线货运需求大幅增长10.3%。运力比2022年7月增长11.0%。