国际航空运输协会(IATA,简称“国际航协”) 2023年10月全球航空货运市场定期数据显示,航空货运需求连续三个月强劲增长。

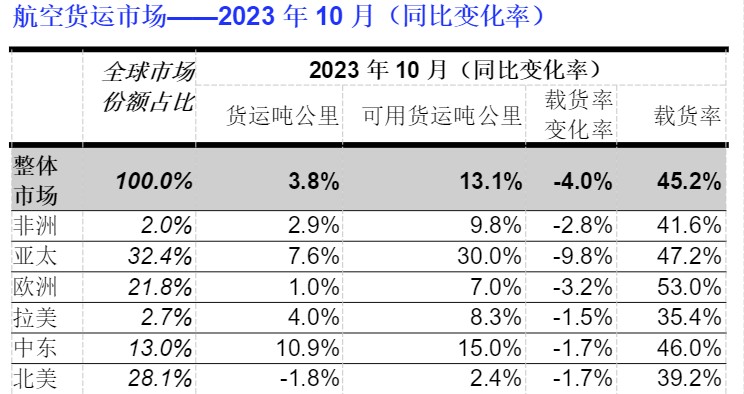

全球航空货运需求,按照货运吨公里(CTKs*)计算,同比2022年10月增长3.8%。国际需求增幅略低于全球,为3.5%。

运力(可用货运吨公里,ACTKs)同比2022年10月增长13.1%(国际运力增长11.1%),主要归功于客机腹舱运力的增长。客运市场复苏推升国际腹舱运力同比增长30.5%。

航空货运运营环境的重要指标变化:

- 10月经济放缓。主要经济体(除美国外)的制造业产出和出口订单的采购经理人指数仍低于50荣枯线,显示经济前景将遭遇挑战。

- 消费者价格指数(CPI),主要发达经济体的通胀率继续从峰值回落,10月份美国和欧盟的通胀率均位于3%-4%之间。

- 全球贸易已扭转下降趋势,在9月趋于稳定。尽管低于2022年的峰值,但全球跨境贸易比疫情前水平高出5%以上。

- 历经连续17个月的下降后,货运收益在9月重新爬升,并持续到10月,环比增长2.6%,高于疫情前水平。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“10月航空货运需求增长3.8%。货运需求连续三个月实现同比增长,航空货运在2023年底的表现比年初更加稳固。需求复苏、收益率略高和贸易增长都是好消息,但需求仍比疫情前水平低2.4%,加之全球经济前景仍存在诸多不确定性,需要谨慎乐观对待。无论如何,年终旺季的表现持续强劲,必将有助于航空业应对2024年全球经济可能出现的任何变化。”

十月各区域表现

亚太航空公司10月航空货运量同比2022年同期增长7.6%。增长率几乎与上月持平(增长7.7%)。该地区航空公司受益于三条主要贸易通道国际货运量的持续增长:非洲-亚洲(增长16.7%,自5月以来的最大年度增长),中东-亚洲(增长10.3%)和欧洲-亚洲(增长8.5%)。同比2022年10月,该地区航空公司的可用运力增长30.0%,归功于客运业务的复苏增加更多的腹舱运力(一年前,日本和中国两大主要亚洲市场仍在很大程度上受到疫情旅行的严格限制)。

北美航空公司10月表现最弱,货运量同比下降1.8%。环比9月(下降2.2%)略有改善。尽管北美-亚洲贸易通道的国际货运量有所增长(从9月-1.8%升至10月-0.9%),北美-欧洲市场的国际货运量略有改善(从9月-2.7%升至10月-2.1%),但该地区航空公司并没有明显受益。同比2022年10月,运力增长2.4%。

欧洲航空公司10月货运量同比2022年同期增长1.0%。环比9月(下降1.5%)表现可谓振奋。该地区运营商受益于自2022年1月以来欧洲内陆市场国际货运量的首次增长(9月下降4.2%vs10月增长3.4%)。中东-欧洲贸易通道扩张带来收益(10月增长17.1%)也使该地区航空公司受益。运力同比增长7.0%。

中东航空公司10月表现最为强劲,货运量同比增长10.9%。环比上月的表现(增长2.5%)显著改善。该地区运营商受益于中东-亚洲市场(增长10.3%)和中东-欧洲市场(增长17.1%)的增长。运力同比2022年10月增长15%。

拉美航空公司10月货运量同比2022年同期增长4.0%,好于上月(增长2.3%)。运力同比增长8.3%。

非洲航空公司10月货运量增长2.9%,环比9月(下降0.1%)大幅改善。该地区航空公司受益于自5月以来最强劲的年度增长(增长16.7%)。运力同比增长9.8%。