国际航空运输协会(IATA,简称“国际航协”)2025年全年和2025年12月全球航空货运需求定期数据显示:

· 航空客运总需求(按照 RPK 收入客公里计算)同比 2024 年增长 5.3%。总运力(按照 ASK 可用座公里计算)同比增长5.2%。全年载客率 83.6%,同比增长0.1个百分点,创历史新高。

· 2025年国际全年需求同比2024年增长7.1%,运力增长6.8%。全年国际载客率83.5%,同比2024年上升0.2个百分点,创国际载客率历史新高。

· 2025年国内全年需求同比2024年增长2.4%,运力增长2.5%。全年平均载客率83.7%,同比2024年下降0.1个百分点。

· 2025年12月以增长为全年收官,总体需求同比增长 5.6%,运力增长 5.9%,载客率83.7%。

国际航协理事长威利·沃尔什(Willie Walsh)表示:“2025 年,航空客运需求同比增长 5.3%,其中国际航线需求增长 7.1%,国内航线需求增长 2.4%。在经历疫情后的强劲反弹之后,行业增速已逐步回归历史常态。需求持续稳健增长的同时,更加凸显行业面临的两大核心挑战——脱碳进程与供应链保障。

第一项挑战是脱碳,关系到航空业未来的长期可持续增长。航空业为经济发展注入动能、满足公众对互联互通的迫切需求,政府亟需提供有力的财政政策支持,加快脱碳进程,尤其是推动能源产业扩大SAF(可持续航空燃料)的生产能力。

第二项挑战是供应链问题,这也是航空公司在 2025 年面临的最大痛点。旅客出行意愿明显增强,但新飞机和发动机交付进度不稳定、维修能力受限,以及由此带来的成本上升,持续制约航空公司运营,相关额外成本预计已超过 110 亿美元。为应对需求增长,航空公司不得不延长飞机服役年限,并在每个航班上尽可能提供更多座位。当前载客率接近 84%,表明这些应对措施发挥了一定效果,但终究只是权宜之计,行业仍亟需一个真正的解决方案。

2025 年必须成为航空供应链危机的谷底,期待 2026 年迎来明显反弹。每一架新飞机的交付,意味着更安静、能源更清洁的机队,以及前所未有的运力和航线选择空间,这正是航空公司和旅客期待看到的未来图景。”

| 航空客运市场概览 - 2025年12月 | ||||||||||

| 世界 | 2025年12月 (同比增幅, %) | 2025年12月 (年初至今, %) | ||||||||

| 份额, %¹ | 收入客公里 | 可用座公里 | 载客率变化 | 载客率 | 收入客公里 | 可用座公里 | 载客率变化 | 载客率 | ||

| 所有市场 | 100.0 | 5.6 | 5.9 | -0.2 | 83.7 | 5.3 | 5.2 | 0.1 | 83.6 | |

| 非洲 | 2.2 | 12.8 | 14.1 | -0.9 | 75.6 | 9.4 | 8.3 | 0.7 | 75.3 | |

| 亚太 | 34.5 | 6.3 | 6.1 | 0.2 | 83.6 | 7.8 | 6.5 | 1.0 | 84.2 | |

| 欧洲 | 26.6 | 7.6 | 7.3 | 0.2 | 86.7 | 5.3 | 5.2 | 0.1 | 84.8 | |

| 拉美与加勒比 | 5.4 | 6.8 | 6.8 | 0.0 | 83.1 | 7.0 | 7.4 | -0.4 | 83.4 | |

| 中东 | 9.5 | 9.6 | 8.3 | 1.0 | 81.5 | 6.8 | 5.9 | 0.7 | 81.5 | |

| 北美 | 21.8 | -0.1 | 2.0 | -1.7 | 82.9 | 0.4 | 2.0 | -1.3 | 82.9 | |

区域概览 ——国际客运市场

2025 年全年,国际航空客运量同比 2024 年增长 7.1%,运力增长 6.8%。12 月当月,国际客运需求同比增长 7.7%,运力同比增长7.9%,载客率同比 2024 年 12 月下降0.1 个百分点至 83.9%。

亚太航空公司:2025 年全年国际客运量同比增长 10.9%,为各区域中最高;运力同比增长 10.2%,客座率上升 0.5 个百分点至 84.4%。该地区以最快的增速和最高的载客率收官 2025 年。12 月客运量同比增长 7.5%。

欧洲航空公司:2025 年全年客运量同比增长 6.0%;运力同比增长 5.9%,载客率上升 0.1 个百分点至 84.1%。12 月客运量同比增长8.4%。

中东航空公司:2025 年全年客运量同比增长 6.7%;运力同比增长 5.8%,载客率上升 0.7 个百分点至 81.6%。12 月客运量同比增长9.5%。

北美航空公司:2025 年全年客运量同比增长 2.1%;运力同比增长 2.4%,载客率下降 0.2 个百分点至 83.9%。该地区的客运量和运力增速均为各区域中最低。12 月客运量同比增长 3.5%。

拉美航空公司:2025 年全年客运量同比增长 8.6%;运力同比增长 10.2%,载客率下降 1.2 个百分点至 83.6%,为各区域中降幅最大。12 月客运量同比增长 8.2%。

非洲航空公司:2025 年全年客运量同比增长 7.8%;运力同比增长 6.5%,载客率上升 0.9 个百分点至 74.9%。尽管仍为各区域中最低载客率,但已创下非洲历史新高,也是全球各区域中载客率提升幅度最大的地区。12 月客运量同比增长 10.3%。

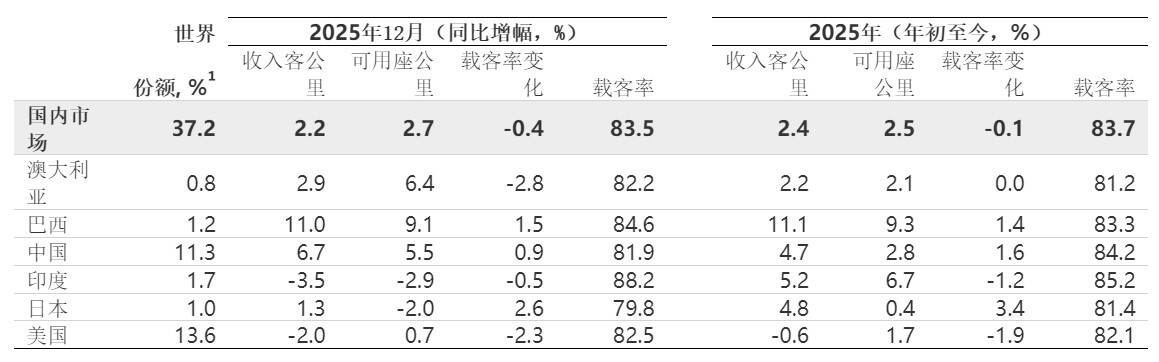

国内客运市场

2025 年,国内航空市场全年旅客量和载客率均创下历史新高,但在 2024 年强劲反弹之后,增幅有所放缓。按国内收入客公里(RPK)计算,巴西国内航空市场2025 年表现最为突出,较 2024 年增长 11.1%;美国国内航空市场则出现收缩,同比下降 0.6%。

从载客率变化看,日本国内市场增幅最为显著,上升 3.4 个百分点;相比之下,美国国内市场降幅最大,下降 1.9 个百分点。尽管印度国内市场载客率也出现较大回落(下降 1.2 个百分点),但整体水平仍居全球之首,达到 85.2%。澳大利亚载客率最低,但仍维持在相对健康的 81.2%。